2018年10月自考财务报表分析(一)真题及答案解析(00161)

考试总分:100分

考试类型:模拟试题

作答时间:90分钟

已答人数:245

试卷答案:有

试卷介绍: 2018年10月自考财务报表分析(一)真题及答案解析(00161)已经整理好,需要备考的朋友们赶紧来刷题吧!

试卷预览

-

1. 债权人是企业财务信息的需求主体,其最关心的是

A偿债能力

B盈利能力

C发展能力

D营运能力

-

2. “不同企业发生的相同或者相似的交易或者事项,应当采用规定的会计政策,确保会计信息相互一致”。这一要求体现的会计信息质量特征是

A重要性

B实质重于形式

C谨慎性

D可比性

-

3. 下列项目中,属于金额需要估计的流动负债的是

A短期借款

B应付账款

C预计负债

D预收账款

-

4. 某企业20×8年12月31日,甲存货的实际成本为80万元,加工该存货至完工产成品估计还将发生成本为20万元,估计销售费用和相关税费为2万元,估计用该存货生产的产成品售价100万元。则甲存货的可变现净值为

A78万元

B88万元

C90万元

D100万元

-

5. 最具有未来可持续性,是企业创造利润核心的项目是

A营业收入

B投资收益

C营业外收入

D公允价值变动净损益

-

6. 下列资产项目的减值损失一经确认,在以后会计期间不得转回的是

A存货

B固定资产

C应收账款

D持有至到期投资

-

7. 下列关于利润表和现金流量表编制说法中,正确的是

A利润表和现金流量表的编制基础都是权责发生制

B利润表的编制基础是收付实现制,现金流量表的编制基础是权责发生制

C利润表的编制基础是权责发生制,现金流量表的编制基础是收付实现制

D利润表和现金流量表的编制基础都是收付实现制

-

8. ABC公司2008年平均每股普通股市价为18元,每股收益0.5元,当年宣布的每股股利为0.25元,则该公司的市盈率为

A8

B9

C36

D72

-

9. 下列属于偿债能力动态分析指标的是

A资产负债率

B产权比率

C权益乘数

D利息保障倍数

-

10. 下列各项中,不会影响流动比率的业务是

A用现金购买短期债券

B用现金购买无形资产

C用现金进行对外长期投资

D从银行取得短期借款

-

11. 如果一个企业的应收账款周转率过高,其原因可能是

A信用政策过于苛刻

B信用政策过于宽松

C产品销售大幅下降

D计提了过低的坏账准备

-

12. 下列关于营业周期的说法中,正确的是

A营业周期越短,说明资产效率越低

B应收账款周转天数越短,营业周期越短

C存货周转天数越短,营业周期越长

D营业周期越长,资产的风险越小

-

13. 净资产收益率指标可以分解为

A总资产收益率与权益乘数

B销售净利率与权益乘数

C长期资本收益率与权益乘数

D总资产周转率与权益乘数

-

14. 下列属于与股本有关的盈利能力指标的是

A销售毛利率

B销售净利率

C股利支付率

D资本保值增值率

-

15. 下列指标中,属于分析企业财务发展能力的是

A资产成新率

B销售增长率

C股利增长率

D总资产增长率

-

16. 某企业销售净利率为6%,销售毛利率为9%,流动资产周转率为6次,总资产周转率为3次,则该企业流动资产收益率为

A18%

B27%

C36%

D54%

-

17. 下列事项,属于调整事项的是

A资产负债表日后发生重大诉讼

B资产负债表日后发生巨额亏损

C资产负债表日前提起的诉讼案件在资产负债表日后结案

D资产负债表日后发生的企业合并

-

18. 下列事项,不属于关联交易的是

A企业向子公司提供担保

B企业向主要供应商采购商品

C企业向关键管理人员支付薪酬

D企业向子公司转移研发项目

-

19. 企业对会计估计变更采用的处理方法应该是

A未来适用法

B追溯调整法

C未来适用法或者追溯调整法

D同时使用未来适用法和追溯调整法

-

20. 杜邦分析体系的核心指标是

A总资产周转率

B净资产收益率

C销售毛利率

D总资产收益率

-

1. 财务分析评价基准包括

A经验基准

B行业基准

C历史基准

D目标基准

E国际基准

-

2. 下列各项,属于营业活动形成的流动负债的是

A短期借款

B应付账款

C应付票据

D应付职工薪酬

E预提借款利息

-

3. 企业资本结构的影响因素有

A筹资环境

B资本成本

C融资风险

D获利能力

E投资机会

-

4. 现金流量表分析的目的包括

A评价企业利润质量

B分析企业财务风险

C预测企业未来现金流量

D评价企业所有者权益质量

E评价企业财务状况

-

5. 下列可能表明营业收入质量不高的情形有

A企业来自关联方交易的营业收入过多

B行政手段造成的收入比重较大

C企业产品配置不能适应不同区域消费者的偏好

D由于行政垄断导致企业收入主要集中于企业所在地

E企业对尚未占领的市场区域具有明确的推进计划

-

6. 下列属于短期偿债能力指标的是

A营运资本

B现金比率

C速动比率

D权益乘数

E股权比率

-

7. 企业计算稀释每股收益时,应当考虑的稀释性潜在普通股包括

A可转换公司债券

B股份期权

C不可转换公司债券

D认股权证

E股票股利

-

8. 审计报告的类型包括

A无保留意见审计报告

B带强调事项段的无保留意见审计报告

C保留意见审计报告

D否定意见审计报告

E无法表示意见审计报告

-

9. 企业生命周期可以划分为

A导入期

B初创期

C成长期

D成熟期

E衰退期

-

10. 企业的长期资金包括

A实收资本

B留存收益

C银行借款

D长期负债

E或有负债

-

1. 杜邦分析体系是一个综合财务指标,通过该指标不仅可以了解财务状况和经营成果的全貌,还可以了解企业未来战略规划和发展计划。

A对

B错

-

2. 当会计政策变更能够提供更可靠、更相关的会计信息时,企业可以变更会计政策。

A对

B错

-

3. 企业购买的国债、欠银行的贷款和欠职工的工资都属于企业的负债。

A对

B错

-

4. 编制现金流量表时,列报经营活动现金流量的间接法以营业收入为起点。

A对

B错

-

5. 一般来说,企业的长期债权人只关注企业的长期偿债能力,不会关注短期偿债能力。

A对

B错

-

1. 简述流动比率指标的含义及其缺点。

-

2. 概述财务分析的基本程序。

-

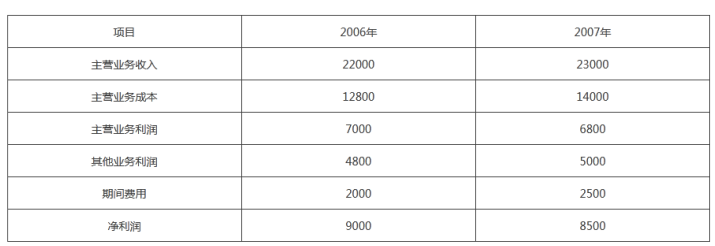

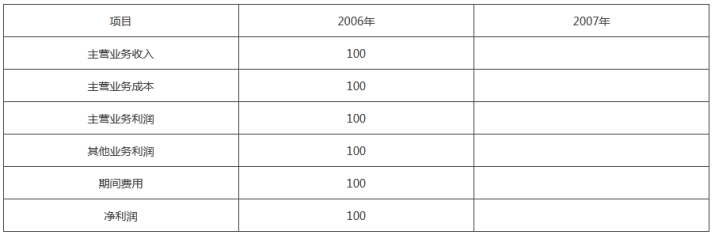

1. 2006和2007年甲公司的利润表主要项目如下(单位:万元):

要求:(1)编制甲公司定比利润表,填写下表空格;(单位:万元)(在答题纸上列表作答)

要求:(1)编制甲公司定比利润表,填写下表空格;(单位:万元)(在答题纸上列表作答)

(2)简要分析甲公司2007年利润水平比2006年低的原因。

(2)简要分析甲公司2007年利润水平比2006年低的原因。

-

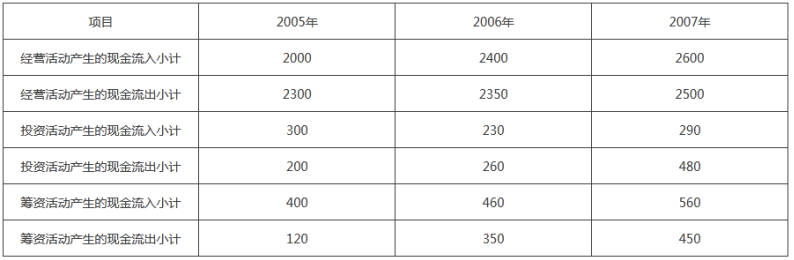

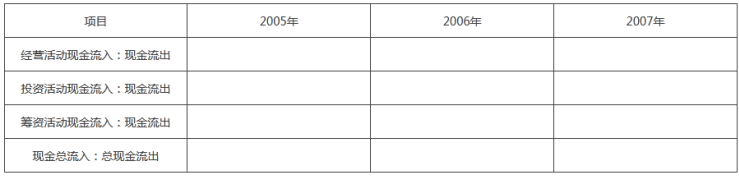

2. 乙公司2005年至2007年现金流入流出情况如下表(单位:万元):

要求:(1)编制乙公司现金流入与现金流出结构分析表,填写下表空格

(以百分数表示); (在答题纸上列表作答)

要求:(1)编制乙公司现金流入与现金流出结构分析表,填写下表空格

(以百分数表示); (在答题纸上列表作答)

(2)对乙公司现金流入流出情况作简要分析。

(2)对乙公司现金流入流出情况作简要分析。

-

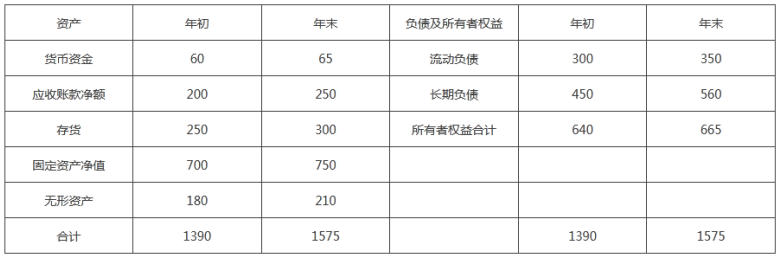

3. 丙公司2007年销售收入800万元,税前利润200万元,其他有关财务资料如下(单位:万元): 资产负债表2007年12月31日

要求:根据上述资料计算年初与年末资产负债率、股权比率、产权比率、权益乘数和有 形资产债务比率(在答题纸上列出计算过程并列表作答)。

要求:根据上述资料计算年初与年末资产负债率、股权比率、产权比率、权益乘数和有 形资产债务比率(在答题纸上列出计算过程并列表作答)。

-

4. A上市公司2007年年初发行在外普通股总数为30000万股,2007年9月1日增发新股3000万股,2007年实现净利润25000万元,经营活动现金净流量12000万元,派发现金股利6000万元。 要求:(1)计算A上市公司的基本每股收益、每股现金流量、每股股利和股利支付率; (2)简要分析每股收益与股利分配、每股现金流量的关系。

-

5. D企业2006年产品销售收入为6000万元,全部资产平均余额为2000万元,流动资产占全部资产的比重为40%; 2007年产品销售收入为7500万元,全部资产平均余额为3000万元,流动资产占全部资产的比重为45%。 要求:(1)计算总资产周转率、流动资产周转率、固定资产周转率。 (2)根据以上资料,对总资产周转率变动的原因进行分析。

-

1. C公司2007年和2008年末的资产负债表有关数据如下:(单位:万元)

要求: (1) 完成共同比资产负债表,填写下表空格;(在答题纸上列表作答)

要求: (1) 完成共同比资产负债表,填写下表空格;(在答题纸上列表作答)

(2)分析C公司2007年和2008年的财务状况及其变动悄况。

(3)分析共同比资产负债表分析方法的特点及存在的不足之处。

(2)分析C公司2007年和2008年的财务状况及其变动悄况。

(3)分析共同比资产负债表分析方法的特点及存在的不足之处。

-

2015年4月自考财务报表分析(一)真题及答案解析(00161)233人做过

-

2015年10月自考财务报表分析(一)真题及答案解析(00161)498人做过

-

2016年4月自考财务报表分析(一)真题及答案解析(00161)432人做过

-

2016年10月自考财务报表分析(一)真题及答案解析(00161)236人做过

-

2017年4月自考财务报表分析(一)真题及答案解析(00161)147人做过

-

2017年10月自考财务报表分析(一)真题及答案解析(00161)269人做过

-

2018年4月自考财务报表分析(一)真题及答案解析(00161)390人做过

-

2018年10月自考财务报表分析(一)真题及答案解析(00161)245人做过

-

2019年4月自考财务报表分析(一)真题及答案解析(00161)187人做过

-

2019年10月自考财务报表分析(一)真题及答案解析(00161)176人做过