2015年10月自考财务报表分析(一)真题及答案解析(00161)

考试总分:100分

考试类型:模拟试题

作答时间:90分钟

已答人数:498

试卷答案:有

试卷介绍: 2015年10月自考财务报表分析(一)真题及答案解析(00161)已经整理好,需要备考的朋友们赶紧来刷题吧!

试卷预览

-

1. 企业的产权比率越低,表明( )

A有者权益的保障越高

B负债在资产总额中所占的比重越小

C企业的短期偿债能力越强

D资本负债率越高

-

2. 下列选项中,不会影响企业利润的是( )

A交易性融资产公允价值变动

B交易性融负债公允价值变动

C以公允价值模式计里的投资性房地产价值变动

D可供出售金融资产公允价值变动

-

3. 若流动比率大于1,则下列结论成立的是( )

A速动比率大于1

B营运资金大于零

C资产负债率大于1

D长期偿债能力有保障

-

4. 下列项目中,不属于现金流量表中“支付给职工及为职工支付的现金”的是( )

A支付给职工的工资

B支付给职工的奖金

C支付给在建工程工人的工资

D支付给职工的生育津贴

-

5. 在共同比财务报表分析中,需要分析资产负债表各项目与下列哪项的比率? ( )

A总负债

B总资产

C总收入

D所有者权益

-

1. 在资产负债表日至财务报告批准报出日之间发生的下列事项中,属于调整事项的有( )

A已证实的资产发生了减损

B资产负债表日前发生的诉讼结案

C资产负债表日后资产价格发生重大变化

D资本公积转增资本

E资产负债表日后发生重大诉讼

-

2. 下列长期股权投资中,按照会计准则规定应该采用成本法核算的有( )

A对子公司投资

B对联营企业投资

C对合营企业投资

D持股5%并且无公开市场的股权投资

E持股15%并且有公开市场的股权投资

-

3. 企业的长期偿债能力受到下列哪些因索的影响? ( )

A盈利能力

B资本结构

C长期资产保值增值程度

D应收账款周转率

E营运资本结构

-

4. 下列项目中,不影响企业速动比率的有( )

A预付账款

B存货

C待摊费用

D应收账款

E应付账款

-

5. 下列资产减值损失不能转回的有( )

A存货

B持有至到期投资

C固定资产

D无形资产

E交易性金融资产

-

1. 销售净利率越高,企业在正常经营情况下由盈转亏的可能性越高。( )

A对

B错

-

2. 快速成长期的企业的投资现金流通常情况下为正。( )

A对

B错

-

3. 企业应收账款的账龄越长,发生坏账的可能性越大。( )

A对

B错

-

4. 稀释每股收益的计算只考虑发行在外的普通股。( )

A对

B错

-

5. 企业偿债能力不仅与债务结构有关,还与企业的未来收益能力紧密联系。( )

A对

B错

-

1. 简述审计报告对财务分析的影响。

-

2. 采用沃尔评分法选择财务比率应该注意哪些原则?

-

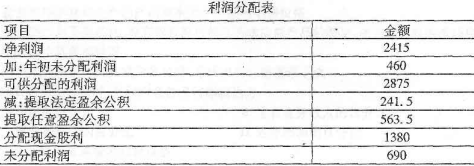

1. C公司是上市公司,2014年度利润分配表如下:(单位:万元)

补充资料:

(1)C公司2014年末股本为3450万元,股东权益总计为8050万元;

(2)C公司2014年末每股市价12.5元,流动在外的普通股股数为3450万股。

要求:

(1)计算净资产收益率、每股收益;

(2)计算市盈率、股利收益率和股利发放率。

补充资料:

(1)C公司2014年末股本为3450万元,股东权益总计为8050万元;

(2)C公司2014年末每股市价12.5元,流动在外的普通股股数为3450万股。

要求:

(1)计算净资产收益率、每股收益;

(2)计算市盈率、股利收益率和股利发放率。

-

2. B公司2014年度的资产负债表和利润表如下:

要求:计算资产负债率、股权比率、产权比率、有形净值债务比率和利息保障倍数。

要求:计算资产负债率、股权比率、产权比率、有形净值债务比率和利息保障倍数。

-

3. 某公司和行业的基本财务比率如下:

要求:计算公司和行业的股东收益率并做出简要分析。

要求:计算公司和行业的股东收益率并做出简要分析。

-

4. A公司本年度末与上年度末销售总额分别为:6715万元和6000万元,3年前末的销售收入总额为5050万元;本年度末与上年度末股东权益合计分别为6275万元和6187万元。 要求:计算公司的下列财务比率。 (1)销售增长率和3年平均销售增长率; (2)资本积累率。

-

5. 债务人乙公司财务状况恶化导致债权人甲公司发生坏账损失,甲公司财务报告批准报出自为2015年3月31日。包括以下两种情况: (1)2014年12月31日,乙公司财务状况良好,甲公司预计应收账款可按时收回;乙公司一周后发生重大火灾,导致甲公司50%的应收账款无法收回。 (2)2014年i2月31日,甲公司根据掌握的资料判断,乙公司有可能破产清算,甲公司估计对乙公司的应收账款将有10%无法收回,故按10%的比例计提坏账准备。一周后甲公司接到通知,乙公司已被宣告破产清算,甲公司估计有70%的债权无法收回。 要求:试分析以上两种情况分别属于哪一种资产负债表日后事项并阐述其原因。

-

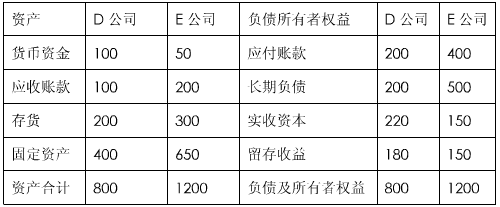

1. D公司和E公司均属于工业制造类企业,2014年年末两家公司简化的资产负债表及相关资料如下:(单位:万元)

补充资料:

(1)2014年D公司和E公司的平均应收账款周转天数(一年按360天计算)分别为18天、30天;销售毛利率分别为30%和28%。

(2)D公司和E公司应收账款的年初数分别为90万元和180万元。

(3)D公司和E公司存货的年初数分别为200万元和300万元。

要求:

(1)分别计算两个公司的流动比率、速动比率、现金比率;

(2)分别计算两个公司的主营业务收入、主营业务成本;

(3)分别计算两个公司的存货周转天数、营业周期;

(4)比较两家公司的财务数据和比率,你认为哪家公司有更佳的短期偿债能力、营运能力?分别表现在什么方面?

补充资料:

(1)2014年D公司和E公司的平均应收账款周转天数(一年按360天计算)分别为18天、30天;销售毛利率分别为30%和28%。

(2)D公司和E公司应收账款的年初数分别为90万元和180万元。

(3)D公司和E公司存货的年初数分别为200万元和300万元。

要求:

(1)分别计算两个公司的流动比率、速动比率、现金比率;

(2)分别计算两个公司的主营业务收入、主营业务成本;

(3)分别计算两个公司的存货周转天数、营业周期;

(4)比较两家公司的财务数据和比率,你认为哪家公司有更佳的短期偿债能力、营运能力?分别表现在什么方面?

相关试卷

-

2017年4月自考财务报表分析(一)真题及答案解析(00161)147人做过

-

2013年10月自考财务报表分析(一)真题及答案解析(00161)357人做过

-

2018年4月自考财务报表分析(一)真题及答案解析(00161)390人做过

-

2015年4月自考财务报表分析(一)真题及答案解析(00161)233人做过

-

2015年10月自考财务报表分析(一)真题及答案解析(00161)498人做过

-

2012年1月自考财务报表分析(一)真题及答案解析(00161)346人做过

-

2014年4月自考财务报表分析(一)真题及答案解析(00161)485人做过

-

2009年1月自考财务报表分析(一)真题及答案解析(00161)448人做过

-

2011年10月自考财务报表分析(一)真题及答案解析(00161)271人做过

-

2016年10月自考财务报表分析(一)真题及答案解析(00161)236人做过

相关题库