2019年10月自考财务报表分析(一)真题及答案解析(00161)

考试总分:100分

考试类型:模拟试题

作答时间:90分钟

已答人数:176

试卷答案:有

试卷介绍: 2019年10月自考财务报表分析(一)真题及答案解析(00161)已经整理好,需要备考的朋友们赶紧来刷题吧!

试卷预览

-

1. 下列项目属于会计报表趋势分析的是

A分析不同报表项目之间的相互关系

B分析财务状况和经营成果的质量

C分析报表项目在不同时期的变动

D分析企业财务风险和盈利能力

-

2. 下列项目属于非会计信息的是

A所有者权益变动表

B会计报表附注

C审计报告

D企业预算

-

3. 下列有关财务分析评价基准,理解正确的是

A经验基准的形成一定有较为坚实的理论支撑

B经验基准一旦确立就不会再改变

C历史基准可以选历史平均值,也可以选历史最佳值

D如果某家企业财务指标优于行业基准,一定说明该企业具有很强的竞争能力

-

4. 营运资本为负数,说明

A营运能力差

B盈利能力差

C偿债能力差

D融资能力差

-

5. 下列项目未来持续性较高的项目是

A营业收入

B投资收益

C营业外收入

D公允价值变动收益

-

6. 下列项目中,能够增加经营活动现金净流量的是

A出售固定资产取得现金

B购买商品支付现金

C收到税费返还

D取得投资收益收到现金

-

7. 下列各项财务指标之间的关系,正确的是

A产权比率=1+股权比率

B股权比率=1-资产负债率

C权益乘数=1-产权比率

D权益乘数=1-股权比率

-

8. ABC公司20X9年度的净资产收益率目标为20%,资产负债率调整为60%,则其资产净利率应达到

A8%

B12%

C20%

D50%

-

9. 下列关于营业周期的说法,正确的是

A营业周期越短越好

B营业周期为存货周转天数与应收账款周转天数之和

C营业周期指标不能用于评价企业的流动性

D营业周期只能用于横向比较,不能用于纵向比较

-

10. 当销售收入一定时,“销售毛利率”指标高低的关键影响因素是

A销售成本

B营业利润

C利润总额

D净利润

-

11. 下列项目会对速动资产产生影响的是

A存货

B应收账款

C预付账款

D工程物资

-

12. ABC公司20X9年平均每股普通股市价为10元,每股收益0.25元,当年宣布的每股股利为0.10元,则该公司的股利收益率为

A1%

B4%

C25%

D40%

-

13. 下列有关市盈率的理解,正确的是

A市盈率低说明投资者对公司发展前景看好

B市盈率越低越好

C过高市盈率意味着较高的投资风险

D成长性较好的公司市盈率一般较低

-

14. 资产负债表日后事项是指

A资产负债表日至财务报告批准报出日之间发生的所有事项

B资产负债表日至审计报告日之间发生的所有事项

C资产负债表日至财务报告批准报出日之间发生的对企业财务状况和经营成果具有一定影响的事项

D资产负债表日至审计报告日之间发生的对企业财务状况和经营成果具有一定影响的事项

-

15. 某企业期初存货500万元,期末存货300万元,本期主营业务收入为1600万元,本期主营业务成本为1000万元,则该存货周转率为

A1.25次

B2次

C2.5次

D4次

-

16. 现金流量表中的现金是指

A库存现金和银行存款

B库存现金、银行存款和现金等价物

C库存现金、银行存款、其他货币资金和现金等价物

D库存现金、银行存款和其他货币资金

-

17. 下列财务比率中,能够反映企业营业发展能力的指标是

A营业利润率

B销售增长率

C资产周转率

D资本积累率

-

18. 下列指标中,受到信用政策直接影响的是

A应付账款周转次数

B存货周转次数

C应收账款周转次数

D固定资产周转次数

-

19. 企业持有的长期资产比重较大而流动资产比重较少,这样的资产结构属于

A适中型资产结构

B保守型资产结构

C冒险型资产结构

D激进型资产结构

-

20. 资产负债表的共同比报表的基数一般是

A负债总额

B所有者权益总额

C资产总额

D实收资本总额

-

1. 下列属于营业活动形成的流动负债的有

A短期借款

B应付账款

C预计负债

D应付票据

E应付职工薪酬

-

2. 下列属于间接法计算经营活动现金净流量的加项的有

A存货的增加

B公允价值变动损失

C无形资产摊销

D经营性应付项目的减少

E本期计提的资产减值准备

-

3. 下列有关流动比率的表述,正确的有

A流动比率是动态分析指标

B流动比率没有考虑不同资产项目的变现能力

C流动比率没有考虑流动负债结构

D流动资产与流动负债同时减少相同数额,流动比率会升高

E流动资产与流动负债同时增加相同数额,流动比率会降低

-

4. 下列各项行为,会降低每股收益的有

A当期新发行普通股

B当期派发现金股利

C当期存在公积金转增资本

D当期存在配股行为

E当期存在普通股回购行为

-

5. 下列属于与投资有关的盈利能力指标的有

A总资产收益率

B长期资金收益率

C资本保值增值率

D销售毛利率

E每股现金流量

-

6. 沃尔评分法使用的财务比率有

A流动比率

B净资产/资产总额

C资产/固定资产

D销售成本/存货

E销售额/净资产

-

7. 下列有关利息保障倍数的理解,正确的有

A利息保障倍数越高,说明企业支付利息的能力越强

B当财务费用为负数时,计算利息保障倍数没有意义

C利息仅指计入财务费用中的利息费用

D利息保障倍数高也可能表明企业未能充分利用举债经营的优势

E利息保障倍数仅可以用于纵向比较,不能用于横向比较

-

8. 产品生命周期包括

A介绍期

B成长期

C稳定期

D成熟期

E衰退期

-

9. 下列有关会计政策变更的说法中,正确的有

A—般情况下,企业釆用的会计政策,在每一会计期间和前后各期应当保持一致,不得随意变更

B当法律、或者国家统一的会计政策等要求变更时,企业可以变更其会计政策

C对于不重要的交易或者事项釆用新的会计政策,属于会计政策变更

D发生会计政策变更时,进行会计处理,有追溯调整法和未来适用法两种

E随着时间的推移,公司改变某种固定资产的折旧年限,属干会计政策变更

-

10. 下列指标对净资产收益率产生正向影响的有

A资产净利率

B权益乘数

C资产周转率

D股权比率

E销售净利率

-

1. 良好的偿债能力的声誉能够提髙企业的短期偿债能力。

A对

B错

-

2. 财务信息既可能在会计报表的表内披露,也可能在表外披露。

A对

B错

-

3. 如果审计范围受到限制,注册会计师应当出具无法表示意见审计报告。

A对

B错

-

4. 企业以前没有建造合同业务,本期签订一项建造合同为另一企业建造厂房,对该项建造合同釆用完工百分比法确认收入,属于会计政策变更。

A对

B错

-

5. 企业在编制财务报告时,需要详尽报出所有的会计信息。

A对

B错

-

1. 概述企业资本结构的影响因素。

-

2. 如何对企业的营业收入进行分析?

-

1. H公司的20X9年与20X8年的相关指标的比较数据如下表:

要求: (1)运用因素分析法分析相关因素对总资产净利率的影响。

(2)分析总资产净利率变化的原因,并提出改进建议。

要求: (1)运用因素分析法分析相关因素对总资产净利率的影响。

(2)分析总资产净利率变化的原因,并提出改进建议。

-

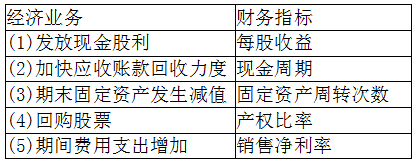

2. 下表为某公司20X9年度内的有关经济业务及部分财务分析指标。

要求:表格中每项经济业务独立发生,且不考虑其他业务的影响,分別指出表格中每一行中左边的经济业务对右边所对应的财务指标有何影响(增加、减少或不变)。

要求:表格中每项经济业务独立发生,且不考虑其他业务的影响,分別指出表格中每一行中左边的经济业务对右边所对应的财务指标有何影响(增加、减少或不变)。

-

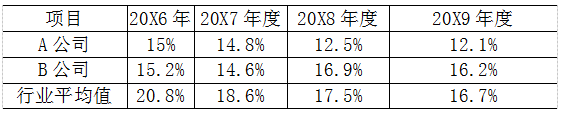

3. A公司所在行业和B公司相同,20X6年至20X9年的销售毛利率如下:(单位:万元)

要求:(1)分析A公司所在行业的销售毛利率的变化及其可能原因; (2)对A公司的盈利能力进行分析。

要求:(1)分析A公司所在行业的销售毛利率的变化及其可能原因; (2)对A公司的盈利能力进行分析。

-

4. 20X9年度,乙公司发生如下经济业务: (1)用银行存款购买一批商品,全部价款为30万元; (2)分得现金股利30万元; (3)融资租赁一台设备,支付租赁费2万元; (4)用银行存款购入需要安装的设备一台,设备价款为15万元,安装费5万元; (5)出售设备一台,原值为90万元,折旧30万元,已计提减值准备10万元,出售收入为50万元,清理费用10万元,设备已清理完毕,款项已存入银行; (6)支付债券利息支出5万元。 要求:(1)判断影响乙公司20X9年度投资活动现金流量的事项; (2)计算乙公司20X9年度投资活动现金流量净额。

-

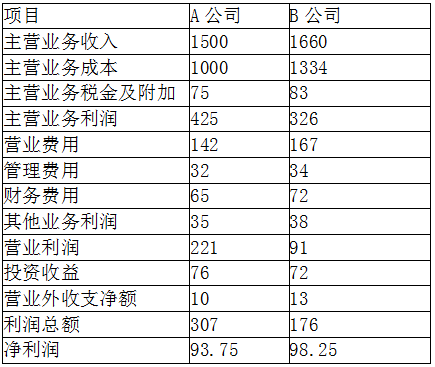

5. A公司和B公司都是零售行业的公司,A公司和B公司20X9年的利润表如下:(单 位:万元)

要求: (1)分别计算A公司和B公司20X9年的销售毛利率和销售净利率; (2)比较该两个公司的销售毛利率和销售净利率差异,他们在经营模式上存在什么不同?

要求: (1)分别计算A公司和B公司20X9年的销售毛利率和销售净利率; (2)比较该两个公司的销售毛利率和销售净利率差异,他们在经营模式上存在什么不同?

-

1. 丙公司20X8年和20X9年现金流量资料如下:

要求:(1)将现金流量表简表中空格部分补充完整,并对现金流量表进行趋势分析; (2)将现金流入与现金流出结构分析表空白部分补充完整,并对现金流量表进行结构分析。

要求:(1)将现金流量表简表中空格部分补充完整,并对现金流量表进行趋势分析; (2)将现金流入与现金流出结构分析表空白部分补充完整,并对现金流量表进行结构分析。

-

2009年1月自考财务报表分析(一)真题及答案解析(00161)448人做过

-

2009年10月自考财务报表分析(一)真题及答案解析(00161)405人做过

-

2010年1月自考财务报表分析(一)真题及答案解析(00161)115人做过

-

2010年10月自考财务报表分析(一)真题及答案解析(00161)174人做过

-

2011年1月自考财务报表分析(一)真题及答案解析(00161)183人做过

-

2011年10月自考财务报表分析(一)真题及答案解析(00161)271人做过

-

2012年1月自考财务报表分析(一)真题及答案解析(00161)347人做过

-

2012年10月自考财务报表分析(一)真题及答案解析(00161)199人做过

-

2013年1月自考财务报表分析(一)真题及答案解析(00161)305人做过

-

2013年10月自考财务报表分析(一)真题及答案解析(00161)358人做过