2022年资产评估师每日一练《资产评估相关知识》5月9日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:872

试卷答案:有

试卷介绍: 2022年资产评估师每日一练《资产评估相关知识》5月9日专为备考2022年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

2. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

3. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

1. 会计政策变更时,会计处理方法的选择应遵循的原则是()。

A必须采用追溯调整法

B必须采用未来适用法

C在选项A和B中任选其一

D当会计政策变更累积影响数可合理确定时,应采用追溯调整法,否则采用未来适用法

-

2. 下列关于国有资产不是按照用途和性质划分的是( )。

A经营性国有资产

B行政事业性国有资产

C固定性国有资产

D资源性国有资产

-

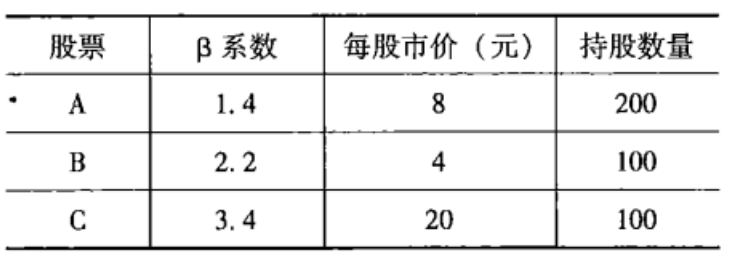

3. 某人的证券账户中包含A、B、C三种股票,相关信息如下表所示,请问该证券资产组合的β系数为( )。

A2.38

B2.48

C2.58

D2.68

-

1. 下列情形中,应采用未来适用法处理的有()。A企业难以对某项变更区分会计政策变更或会计估计变更

A固定资产折旧方法发生变更

B无形资产的受益期限的变更

C坏账提取比例的变化

D存货计价方法的变更

-

2. 公司债券想要上市交易的应当符合的条件()。

A公司债券期限为1年以上

B公司债券期限为2年以上

C债券实际发行额不少于人民币3000万元

D债券实际发行额不少于人民币5000万元

E申请债券上市时仍符合法定的公司债券发行条件

-

3. —般公司债券的核算企业发行债券正确的处理有()。

A按债券面值计入应付债券--面值

B面值与实际收到的款项的差额计入应付债券--利息调整

C面值与实际收到的款项的差额计入应付债券--溢折价摊销

D按实际利率计算的利息计入应付债券--应计利息

E按直线法摊销溢折价

-

1. 丙公司是一家设备制造企业,每年需要外购某材料108000千克,现有S和T两家符合要求的材料供应企业,他们所提供的材料质量和价格都相同。公司计划从两家企业中选择一家作为供应商,相关信息如下:(1)从S企业购买该材料,一次性入库,每次订货费用为5 000元,年单位材料变动储存成本为30元/千克,假设不存在缺货。(2)从T企业购买该材料,每次订货费用为6050元,年单位材料变动储存成本为30元/千克,材料陆续到货和使用,每日送货量为400千克,每日耗用量为300千克。要求:

(1)利用经济订货基本模型,计算从S企业购买材料的经济订货批量和相关存货总成本。

(2)利用经济订货扩展模型,计算从T企业购买材料的经济订货批量和相关存货总成本。

(3)基于成本最优原则,判断丙公司应该选择哪家企业作为供应商。

相关试卷

-

2023年资产评估师每日一练《资产评估相关知识》10月22日1763人做过

-

2023年资产评估师每日一练《资产评估相关知识》10月23日1125人做过

-

2023年资产评估师每日一练《资产评估相关知识》10月24日1278人做过

-

2023年资产评估师每日一练《资产评估相关知识》10月25日941人做过

-

2023年资产评估师每日一练《资产评估相关知识》10月26日1860人做过

-

2023年资产评估师每日一练《资产评估相关知识》10月27日1211人做过

-

2023年资产评估师每日一练《资产评估相关知识》10月28日1777人做过

-

2023年资产评估师每日一练《资产评估相关知识》10月29日1597人做过

-

2023年资产评估师每日一练《资产评估相关知识》10月30日1670人做过

-

2023年资产评估师每日一练《资产评估相关知识》10月31日283人做过

相关题库