2023年资产评估师每日一练《资产评估相关知识》10月27日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1211

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估相关知识》10月27日专为备考2023年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

2. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

3. 企业购置并实际使用《环境保护专用设备企业所得税优惠目录》规定的环境保护专用设备的,该专用设备投资额的10%可以从企业当年的企业所得税应纳税所得额中抵免。()

A对

B错

-

1. 发行企业债券应当符合《企业债券管理条例》的规定,报()核准。

A中国证券监督管理委员会

B国家发展和改革委员会

C财政部

D中国证券监督管理委员会

-

2. 下列各项中,可能会使预算期间与会计期间相分离的预算方法是()。

A增量预算法

B弹性预算法

C滚动预算法

D零售预算法

-

3. 为证券发行出具审计报告或者法律意见书等文件的证券服务机构和人员,在该证券承销期内和期满后()内,不得买卖该证券。

A3个月

B6个月

C1年

D2年

-

1. 甲公司的生产经营存在季节性,公司的稳定性流动资产为300万元,营业低谷时的易变现率为120%。下列各项说法中,正确的有()。

A公司采用的是激进型筹资政策

B波动性流动资产全部来源于短期资金

C稳定性流动资产全部来源于长期资金

D营业低谷时,公司有60万元的闲置资金

-

2. 公司制企业可能存在经营者和股东之间的利益冲突,解决这一冲突的方式有()。

A解聘

B接收

C激励

D收回或停止借款

E限制性借款

-

3. 著作权法保护的作品包括()。

A即兴演讲

B计算机软件

C模型作品

D摄影作品

E科学发现

-

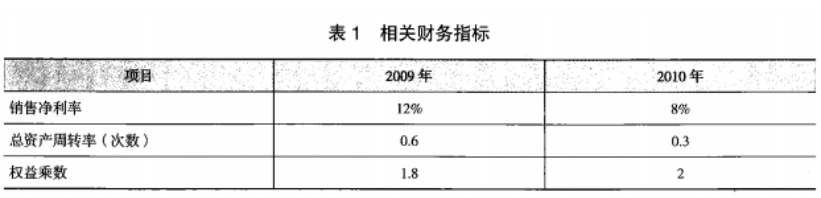

1. D公司为一家上市公司,已公布的公司2010年财务报告显示,该公司2010年净资产收益率为4.8%,较2009年大幅降低,引起了市场各方的广泛关注,为此,某财务分析师详细搜集了 D公司2009和2010年的有关财务指标,如表1所示:

要求:

(1)计算D公司2009年净资产收益率。

(2)计算D公司2010年和2009年净资产收益率的差异。

(3)利用因素分析法依次测算销售净利率、总资产周转率和权益乘数的变动对D公司2010年净资产收益率下降的影响。

要求:

(1)计算D公司2009年净资产收益率。

(2)计算D公司2010年和2009年净资产收益率的差异。

(3)利用因素分析法依次测算销售净利率、总资产周转率和权益乘数的变动对D公司2010年净资产收益率下降的影响。

相关试卷

-

2022年资产评估师每日一练《资产评估相关知识》9月11日163人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月12日302人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月13日1654人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月14日1216人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月15日525人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月16日1121人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月17日1098人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月18日1470人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月19日660人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月20日1666人做过

相关题库