2022年资产评估师每日一练《资产评估相关知识》9月11日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:163

试卷答案:有

试卷介绍: 2022年资产评估师每日一练《资产评估相关知识》9月11日专为备考2022年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

2. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

3. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

1. 乙公司所建厂房完工入账成本为()

A7500万元

B7776万元

C7816万元

D8000万元

-

2. 下列关于增值税专用发票表述错误的是()。

A增值税专用发票只限一般纳税人领购使用,小规模纳税人和非增值税纳税人不得领购使用

B向消费者个人销售货物、服务、无形资产、不动产或应税劳务的,可以开具增值税专用发票

C小规模纳税人销售货物、服务、无形资产、不动产或应税劳务的,不得开具增值税专用发票

D购买方索取专用发票的,小规模纳税人可向税务机关申请代开

-

3. 投资者对某项资产合理要求的最低收益率,称为()。

A实际收益率

B必要收益率

C预期收益率

D无风险收益率

-

1. 下列关于基本的本量利分析图的说法中,正确的有()。

A总成本线与固定成本线之间的区域为变动成本

B总收入线与固定成本线的交点是保本点

C保本点以上的总收入线与总成本线围成的区域为亏损区

D总成本线越靠近总收入线,保本点越高

E总成本线越靠近总收入线,保本点越低

-

2. 下列关于抵押合同的说法正确的有()。

A甲公司与乙银行约定“在债务履行期限届满时,如甲公司不能清偿本息,该机器设备的所有权直接转移为乙银行所有”属于“流质契约”

B甲公司与乙银行可以约定在债务履行期限届满时,如甲公司不能清偿本息,该机器设备的所有权直接转移为乙银行所有

C甲公司与乙银行不得约定在债务履行期限届满时,如甲公司不能清偿本息,该机器设备的所有权直接转移为乙银行所有

D在抵押担保中,禁止流质契约

-

3. 长期股权投资的权益法的适用范围有()。

A投资企业能够对被投资企业实施控制的长期股权投资

B投资企业对被投资企业具有共同控制的长期股权投资

C投资企业对被投资企业不具有共同控制或重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量的长期股权投资

D投资企业对被投资企业具有重大影响的长期股权投资

E投资企业对被投资企业不具有共同控制或重大影响,并且在活跃市场中没有报价、公允价值能够可靠计量的长期股权投资

-

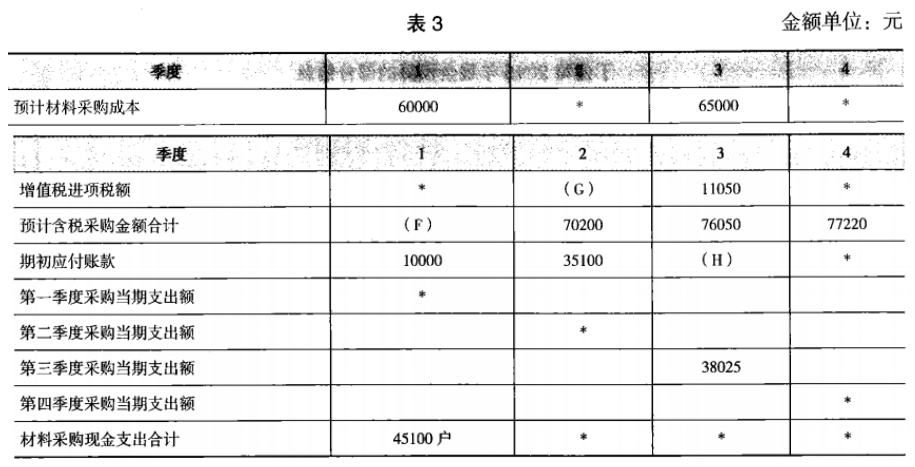

1. C公司为一般纳税人,购销业务适用的增值税税率为17%,只生产一种产品。相关预算资料如下:资料一:预计每个季度实现的销售收入(含增值税)均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如表2 所示:

说明:上表中表示省略的数据。资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表3所示:

说明:上表中表示省略的数据。资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表3所示:

要求:

(1)根据资料一确定表2中用字母表示的数值(不需要列示计算过程)。

(2)根据资料二确定表3中用字母表示的数值(不需要列示计算过程)。

(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额。

-

2022年资产评估师每日一练《资产评估相关知识》12月13日1962人做过

-

2022年资产评估师每日一练《资产评估相关知识》12月14日1338人做过

-

2022年资产评估师每日一练《资产评估相关知识》12月15日925人做过

-

2022年资产评估师每日一练《资产评估相关知识》12月16日1659人做过

-

2022年资产评估师每日一练《资产评估相关知识》12月17日891人做过

-

2022年资产评估师每日一练《资产评估相关知识》12月18日476人做过

-

2022年资产评估师每日一练《资产评估相关知识》12月19日1380人做过

-

2022年资产评估师每日一练《资产评估相关知识》12月20日137人做过

-

2022年资产评估师每日一练《资产评估相关知识》12月21日478人做过

-

2022年资产评估师每日一练《资产评估相关知识》12月22日1566人做过