2023年资产评估师每日一练《资产评估相关知识》10月31日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:282

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估相关知识》10月31日专为备考2023年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 有限合伙人可以将其在有限合伙企业中的财产份额出质,合伙协议另有约定的除外。()

A对

B错

-

2. 甲、乙两公司签署协议共同收购丙上市公司,当甲、乙两公司共同拥有权益的股份达到丙上市公司已发行股份的3%时,应当在该事实发生之日起5日内编制权益变动报告书,向中国证监会、证券交易所提交书面报告,通知丙上市公司,并予以公告。()

A对

B错

-

3. 某国有企业拟与张某、李某设立一家合伙企业,该拟设立的合伙企业可以是普通合伙企业。()

A对

B错

-

1. 我国上市公司不得用于支付股利的权益资金是()。

A任意盈余公积

B资本公积

C本年未分配利润

D上年未分配利润

-

2. 下列表述中,不正确的是()。

A企业确认销售商品收入的必要前提包括已将商品的所有权上的主要风险和报酬转移给购货方

B企业提供劳务获得的收入能够可靠估计的,应采用完工百分比法确定提供劳务收入

C销售商品相关的已发生或将发生的成本不能可靠计量的,已收到的价款不确认为收入

D企业与其客户签订的合同同时包括销售商品和提供劳务的,在销售商品部分和提供劳务部分不能区分的情况下,应当全部作为提供劳务处理

-

3. 在整个经济环境中,当资金比较紧张,企业采用紧缩的流动资产投资策略,这主要体现了营运资金管理原则中的()。

A节约资金使用成本

B保持足够的短期偿债能力

C提高资金使用效率

D保证合理的资金需求

-

1. 采用公允价值模式计量的投资性房地产,下列说法不正确的有()。

A企业不对投资性房地产计提折旧或摊销

B企业一旦选择公允价值模式,就应当对其所有投资性房地产采用公允价值模式进行后续计量

C资产负债表日投资性房地产公允价值与原账面价值之间的差额计入其他业务收入

D期末投资性房地产公允价值高于原账面价值的差额,借记“投资性房地产——成本变动”科目,贷记“公允价值变动损益”科目

E如果在建投资性房地产公允价值无站可靠确定,但预期该房地产完工后的公允价值能够持续可靠取得的,应当以成本计量该在建投资性房地产

-

2. 销售下列货物,适用税率11%的有()。

A词料

B不动产

C无形资产

D食用植物油

E增值电信服务

-

3. 关于不具有商业实质的非货币性资产交换,下列项目会影响支付补价企业计算换入资产入账价值的有()。

A支付的补价

B可以抵扣的进项税额

C换出资产已计提的减值准备

D换入资产的公允价值

E换出资产的増值税销项税额

-

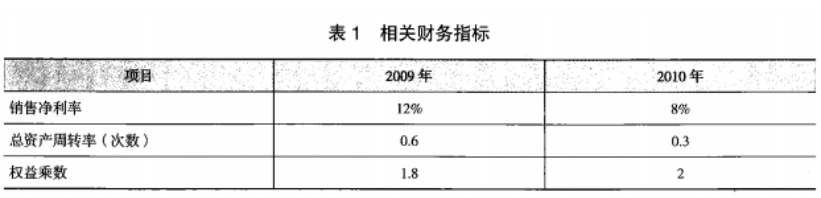

1. D公司为一家上市公司,已公布的公司2010年财务报告显示,该公司2010年净资产收益率为4.8%,较2009年大幅降低,引起了市场各方的广泛关注,为此,某财务分析师详细搜集了 D公司2009和2010年的有关财务指标,如表1所示:

要求:

(1)计算D公司2009年净资产收益率。

(2)计算D公司2010年和2009年净资产收益率的差异。

(3)利用因素分析法依次测算销售净利率、总资产周转率和权益乘数的变动对D公司2010年净资产收益率下降的影响。

要求:

(1)计算D公司2009年净资产收益率。

(2)计算D公司2010年和2009年净资产收益率的差异。

(3)利用因素分析法依次测算销售净利率、总资产周转率和权益乘数的变动对D公司2010年净资产收益率下降的影响。

-

2024年资产评估师每日一练《资产评估相关知识》2月2日1779人做过

-

资产评估相关知识考试题及答案(九)415人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月14日1486人做过

-

2022年资产评估师每日一练《资产评估相关知识》5月5日196人做过

-

2023年资产评估师每日一练《资产评估相关知识》2月24日530人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月9日680人做过

-

2023年资产评估师每日一练《资产评估相关知识》6月21日220人做过

-

2022年资产评估师每日一练《资产评估相关知识》10月24日1335人做过

-

2023年资产评估师每日一练《资产评估相关知识》8月25日551人做过

-

2023年资产评估师每日一练《资产评估相关知识》12月15日232人做过