2024年资产评估师每日一练《资产评估实务(一)》2月24日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1714

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估实务(一)》2月24日专为备考2024年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

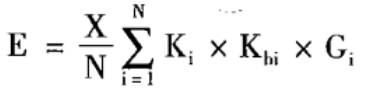

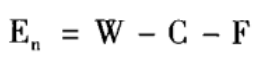

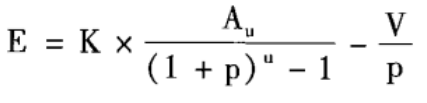

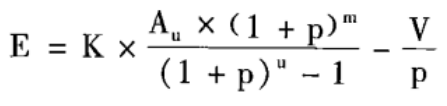

1. 下列选项中哪种是市场成交比较法的计算公式( )。

A

B

C

D

-

2. 土地资源属于哪一种耗竭性资源()。

A恒定的非耗竭性资源

B可再生的非耗竭性资源

C不可再生的非耗竭性资源

D变化的非耗竭性资源

-

3. 现有一辆货车需对其进行评估,资产评估专业人员从市场上获得了型号、购置年月、行程里程、发动机状况、底盘以及各主要系统的状况等方面基本相同的参照物。区别在于:参照物的后灯破损需要更换,费用大约为800元;被评估车辆加装一套音响设备,价值1500元。若参照物的市场售价为10万元,则被评估车辆的评估值为()元。

A100000

B102300

C100700

D100800

-

4. 运用勘察成本效用法评估矿业权价值时,实物工作量的确定必须是有关、有效的勘察工作量。其中,“有关”是指()。

A与评估目的有关

B与目标矿种有关

C与勘察工作有关

D与评估基准日有关

-

1. 机器设备清查核实一般包括()。

A微观调查

B宏观调查

C抽样调查

D法律权属资料

E专家调查

-

2. 下列各项中,有关收益法说法正确的是()。

A收益法是在估测资产未来预期收益额及收益期限的基础上,采用适当的折现率将预测的未来收益额折成现值,然后再将各期收益折现值累加,求得被评估资产价值的一种资产评估方法

B判断生物资产是否可以采用收益法对其价值进行评估的首要条件是分析生产性生物资产是否具有连续获利能力

C因此牧草的未来收益不稳定,具有连续获利能力

D畜禽资产中的生产性生物资产,如奶畜、种畜等,在其寿命内可以多次产出产品或繁殖新的生物资产,具有连续获利能力

E亲鱼属于生产性生物资产,其对人类贡献的经济价值体现在不同期间产出的鱼苗,具有连续获利能力

-

3. 下列是资源资产评估特点的是()。

A资源资产价格是自然资源的使用权价格

B资源资产评估须遵循自然资源形成和变化的客观规律

C资源资产的使用权可以依法交易

D资源资产价格一般受到资源的区位影响

E资源资产评估结果具有不确定性

-

4. 关于公允价值计量和披露,下列说法错误的有()。

A按照适用的会计准则和相关会计制度的规定,做出公允价值计量和披露是被审计单位管理层的责任

B审计单位或人员可以对同一客户提供公允价值评估服务

C注册会计师应当获取充分、适当的审计证据,以确定公允价值计量和披露是否符合适用的会计准则和相关会计制度的规定

D会计人员是公允价值计量的最终审核人

E需要专业性评估的领域,可以聘请外部独立评估专业人员

-

1. 评估人员对A企业的部分存货进行评估。评估人员经清查核实及市场调查后获得如下资料和信息:(1)A企业已经停产2年,本次评估后拟恢复原产品的生产。

(2)A企业库存钢材100吨,账面余额为230000元,购入时间距评估基准日为3年。

(3)库存甲种钢制零件产成品500件,账面值100000元。经现场鉴定有100件由于保存不当已报废,按评估基准日的废钢价格,预计报废产品处理后可获得净收入9000元。

(4)库存甲种钢制零件在产品1000件,如果按已完成工时与该种零件全部工序所需工时的比例计算分类,有300件已完成50%,有700件已完成80%。

(5)甲种产成品的完工日期与在产品停止加工日期均距评估基准日2年。

(6)产成品的账面价值为完工日期的价值。

(7)根据会计资料,在甲种零件产成品的成本中,原材料占70%,人工费占20%,能耗占2%,其他费用占8%。

(8)甲种产成品及在产品所用钢材与库存材料为同一批购入的同种材料。

(9)经市场调查,在评估基准日前三年内,库存材料的价格每年比上一年上升5%,自A企业停产后,同行业人工费每年比上一年上升4%,能耗价格每年比上一年上升1%,其他费用每年比上一年上升3%。

假设在甲种钢制零件的加工过程中,每个工时所包含的人工费用、能耗费用及其他费用相同,并不再考虑其他因素。

试求A企业上述原材料、产成品及在产品的评估值。(计算结果以元为单位,保留两位小数)

-

2. 被评估成套设备购建于2007年12月,账面价值100万元,2012年12月对设备进行技术改造,追加投资20万元,2017年12月对该设备进行评估。经评估人员调查分析得到如下数据:(1)从2007年到2012年,每年该类设备价格上升率为10%,而从2012年至2017年设备价格维持不变;

(2)该设备的月人工成本比其替代设备超支2000元;

(3)被估设备所在企业的正常投资报酬率为10%,所得税率为25%;(4)该设备在评估前使用期间的实际利用率仅为正常利用率的80%,经技术检测该设备尚可使用5年,在未来5年中设备利用率能达到设计要求。

要求:

(1)计算被估设备的重置成本。

(2)计算成新率及功能性贬值。

(3)计算该设备的评估值。(以万元为单位,计算结果保留两位小数)

-

2024年资产评估师每日一练《资产评估实务(一)》1月17日934人做过

-

2024年资产评估师每日一练《资产评估实务(一)》1月18日1159人做过

-

2024年资产评估师每日一练《资产评估实务(一)》1月19日409人做过

-

2024年资产评估师每日一练《资产评估实务(一)》1月20日1951人做过

-

2024年资产评估师每日一练《资产评估实务(一)》1月21日1776人做过

-

2024年资产评估师每日一练《资产评估实务(一)》1月22日1639人做过

-

2024年资产评估师每日一练《资产评估实务(一)》1月23日1717人做过

-

2024年资产评估师每日一练《资产评估实务(一)》1月24日1292人做过

-

2024年资产评估师每日一练《资产评估实务(一)》1月25日169人做过

-

2024年资产评估师每日一练《资产评估实务(一)》1月26日784人做过