2023年注册会计师财务成本管理考试题目及答案

考试总分:86分

考试类型:模拟试题

作答时间:90分钟

已答人数:242

试卷答案:有

试卷介绍: 2023年注册会计师财务成本管理考试题目及答案已经整理好,需要备考的朋友们赶紧来刷题吧!

试卷预览

-

1. 甲公司只产销一种产品,目前年产销量200万件,息税前利润对销量的敏感系数为4,处于盈利状态,假定其他条件不变,甲公司盈亏临界点的产销量是()万件。

A192

B50

C200

D150

-

2. 甲公司编制直接材料预算,各季度末的材料存量是下一季度生产需要量的10%。单位产品材料用量6千克/件。第二季度生产2000件,材料采购量12600千克。则第三季度生产的材料需要量为()千克。

A6000

B16000

C11000

D18000

-

3. 甲公司营运资本筹资管理策略从激进型改为保守型,下列措施符合要求的是()。

A发行长期债券回购公司股票

B增加长期借款购买固定资产

C增发公司股票偿还短期借款

D增加短期借款购买原材料

-

4. 甲公司采用剩余股利政策,年初未分配利润400万元,用当年利润发股利。当年实现净利润580万元,法定盈余公积按10%计提。预计新增投资资本900万元,目标资本结构(净负债/权益)为2/3,则甲公司应发放的现金股利为()万元。

A36

B40

C382

D0

-

5. 甲公司正在编制2023年各季度销售预算,销售货款当季度收回70%,下季度收回25%,下下季度收回5%,2023年应收账款余额3000万元,其中:2022年第三季度形成的应收账款为600万元,2022年第四季度形成的应收账款为2400万元,2023年第一季度预计销售收入为6000万元,2023年第一季度预计现金流入是()万元。

A6600

B6800

C5400

D7200

-

1. 下列各项中,对于投资中心而言既能全面反映其投入产出关系,还可使其利益与企业整体利益一致的考核指标有()。

A经济增加值

B投资报酬率

C部门税前经营利润

D剩余收益

-

2. 在场内交易市场进行证券交易的特点有()。

A有约定的交易对手

B有固定的交易时间

C有协商的交易价格

D有规范的交易规则

-

3. 市场上有以甲公司股票为标的资产的美式看涨期权和欧式看涨期权,下列各项中会同时引起二者价值上升的有()。

A降低执行价格

B无风险利率上升

C缩短到期期限

D股价波动率下降

-

4. 甲投资组合由M股票和N政府债券(无风险)组成,持仓占比分别为50%和50%,下列等式中正确的有()。

A甲期望报酬率=M的期望报酬率×50%

B甲报酬率的方差=M报酬率的方差×50%

C甲的贝塔系数=M的贝塔系数×50%

D甲报酬率的标准差=M报酬率的标准差×50%

-

5. 如果债券收益率曲线呈水平状态,下列表述正确的有()。

A流动性溢价理论的解释是市场预期未来短期利率会下降

B流动性溢价理论的解释是市场预期未来短期利率会上升

C市场分割理论的解释是市场预期未来短期利率会保持稳定

D无偏预期理论的解释是市场预期未来短期利率会保持稳定

-

1. 甲是一家集团公司,对子公司的投资项目实行审批制,2023年末集团投资限额尚余20000万元,其中,债务资金限额12000万元,股权资金限额8000万元,甲公司共收到3家全资子公司(乙、丙、丁)分别上报的投资项目方案: (1)乙投资项目:2023年末投资9000万元购置设备,建设期1年,2024年末建成投产,经营期6年,根据税法相关规定,该设备按照直线法计提折旧,折旧年限6年,净残值率10%,该设备期满可变现400万元,经营期内预计年营业收入4200万元,年付现成本800万元,投资该项目预计将在经营期内使公司原运营项目每年减少营业收入600万元,每年减少付现成本200万元。乙公司按目标资本结构(净负债/股东权益=2)进行项目融资,债务税前资本成本6%,该项目可比公司的资本结构(净负债/股东权益为4/3,普通股β为2.6)。 (2)丙公司投资项目:2023年末购入固定收益证券,投资额8000万元,尚有4年到期,票面价值9000万元,票面利率7%,每两年付息一次,按年复利计息,到期收回本金。根据税法相关规定,利息在收取时缴纳企业所得税,票面价值与购买价格之间的差价在到期收回本金时缴纳企业所得税,项目资本成本为5%;丙公司按目标资本结构(净负债/股东权益=3)进行项目融资。 (3)丁投资项目:2023年末投资9600万元,项目净现值1632万元,丁公司按目标资本结构(净负债/股东权益=2)进行项目融资。 (4)无风险利率2%,市场风险溢价4%,企业所得税税率25%,假设投资项目相互独立,均不可重置,且仅能在2023年末投资,所有现金流量均在当年年末发生。 要求:(1)计算乙公司投资项目2023-2030年年末现金净流量、净现值和现值指数。 (2)计算丙公司投资项目的净现值和现值指数。 (3)回答甲公司应审批通过哪些项目,并说明理由。

-

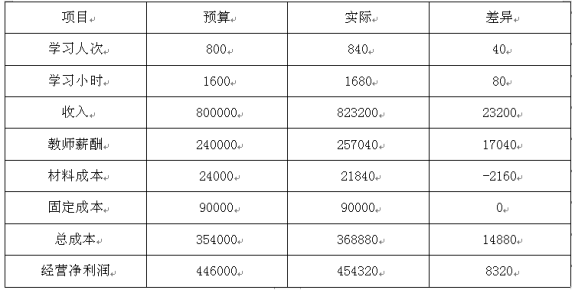

2. 甲艺术中心提供美术艺考一对一授课服务,2023年收费标准为每次课1000元,每次课2小时,艺术中心按照授课教师资历和授课水平发放工资薪酬,每小时薪酬100元-200元,平均薪酬标准每小时150元,艺术中心免费提供画纸和颜料,平均耗材标准每小时15元,艺术中心月固定成本90000元,2023年7月预计有800学习人次,实际有840学习人次。 艺术中心使用标准成本进行预算管理。 会计部门每月将实际利润进行比较编制业绩报告,并将此报告发给招生、教务等责任部门,据此进行差异分析和业绩评价。据现行内部管理制度规定,招生部门负责根据艺术中心确定的优惠政策对团体客户提供优惠,对收入负责;教务部门负责授课老师上课时间安排、美术耗材的采购和使用,对成本负责;收费优惠政策和教师课酬标准由艺术中心确定。 2023年7月会计部门提供的业绩报告如下:

要求:

(1)编制甲艺术中心2023年7月份弹性预算业绩报告。(填表,不用列示计算有利差异用F表示,不利差异用U表示)

(2)计算教师薪酬成本工资率差异和效率差异,并说明产生差异的可能原因。

(3)计算材料成本价格差异和数量差异,并说明产生的可能原因。

(4)用会计部门提供的业绩报告的差异评价招生部门和教务部门业绩是否合理并说明理由。

(5)简要说明弹性预算业绩报告的优点。

要求:

(1)编制甲艺术中心2023年7月份弹性预算业绩报告。(填表,不用列示计算有利差异用F表示,不利差异用U表示)

(2)计算教师薪酬成本工资率差异和效率差异,并说明产生差异的可能原因。

(3)计算材料成本价格差异和数量差异,并说明产生的可能原因。

(4)用会计部门提供的业绩报告的差异评价招生部门和教务部门业绩是否合理并说明理由。

(5)简要说明弹性预算业绩报告的优点。

-

3. 肖先生拟在2023年末购置一套价格为360万元的精装修商品房,使用自有资金140万元,公积金贷款60万元,余款通过商业贷款取得,公积金贷款和商业贷款期限均为10年,均为浮动利率,2023年末公积金贷款利率为4%,商业贷款利率6%,均采用等额本息方式每年年末还款。 该商品房两年后交付,可直接拎包入住,肖先生计划收房后即搬入,居住满8年后(2033年末)退休返乡并将该商品房出售,预计扣除各项税费后变现净收入450万元,若该商品房用于出租,每年未可获得税后租金6万元。肖先生拟在第5年末(2028年末)提前偿还10万元的商业贷款本金,预计第5年末公积金贷款利率下降至3%,商业贷款利率下降至5%。整个购房方案的等风险投资报酬率为9%。 要求:(1)计算前5年每年年末的公积金还款金额和商业贷款还款金额。 (2)计算第6年年初的公积金贷款余额和商业贷款余额。 (3)计算后5年每年末的公积金还款金额和商业贷款还款金额。 (4)计算整个购房方案的净现值,并判断该方案在经济上是否可行。

-

4. 甲公司是一家上市公司,为了优化资本结构加强市值管理,拟发行债券融资200亿元用于回购普通股股票并注销。相关资料如下: (1)2023年末总资产2000亿元,其中负债800亿元、优先股200亿元、普通股1000亿元。公司负债全部为长期银行贷款,利率8%;优先股面值100元/股,固定股息率7%,为平价发行,分类为权益工具;普通股200亿股,预计2024年息税前利润360亿元。 (2)拟平价发行普通债券,票面价值1000元/份,票面利率8%,如果回购普通股股票,预计平均回购价格(含交易相关费用)为12.5元/股。 (3)公司普通股β系数为1.25,预计发债回购后β系数上升至1.52。 (4)无风险利率为4%,平均风险股票报酬率为12%,企业所得税税率25%。 要求: (1)如果不发行债券进行回购,计算甲公司预计的2024年每股收益、财务杠杆系数和加权平均资本成本(按账面价值计算权重)。 (2)如果发行债券并进行股票回购,计算甲公司预计的2024年每股收益、财务杠杆系数和加权平均资本成本(按账面价值计算权重)。 (3)根据(1)和(2)的计算结果回答,如果将每股收益最大化作为财务管理目标,是否应该发债并回购,简要说明理由。 (4)根据(1)和(2)的计算结果回答,如果将资本成本最小化作为财务管理目标,是否应该发债并回购,简要说明理由。 (5)简要回答每股收益最大化、资本成本最小化与股东财富最大化与财务管理目标之间的关系。