根据下面资料,回答问题。

中国居民林某为境内甲公司工程师。林某育有一子一女,8岁的儿子就读小学二年级,4岁的女儿正接受学前教育。

2019年林某有关收支情况如下:

(1)全年工资191000元,全年专项扣除41000元;子女教育专项附加扣除由林某按扣除标准的100%扣除。

(2)为乙公司提供技术咨询一次,取得劳动报酬3200元。林某自行负担交通费100元。

(3)将一套自有住房与张某的一套住房互换。经房地产评估机构评估,林某房屋价值1600000元,张某房屋价值1800000元,林某支付张某差价款200000元。林某、张某互换住房均按规定免征增值税。

(4)办理手机话费套餐,获赠价值1500的手机一部。

(5)参加航空公司金卡会员抽奖活动,获得价值2000元的电器一台。

(6)获得省政府颁发的科技创新奖奖金6000元。

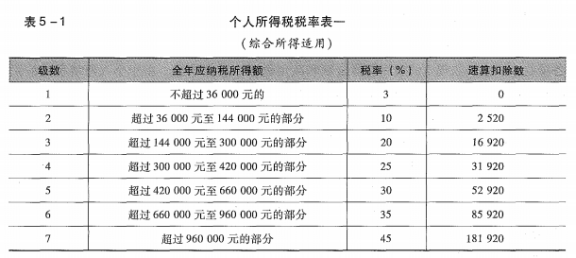

(7)取得储蓄存款利息1000元。已知:劳务报酬所得预扣预缴个人所得税适用20%的预扣率,每次收入不超过4000元的,减除费用按800元计算。综合所得减除费用60000元/年;劳务报酬所得以收入减除20%的费用后的余额为收入额;子女教育专项附加扣除按照每个子女每月1000元的标准定额扣除。契税适用税率为4%。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

中国居民林某为境内甲公司工程师。林某育有一子一女,8岁的儿子就读小学二年级,4岁的女儿正接受学前教育。

2019年林某有关收支情况如下:

(1)全年工资191000元,全年专项扣除41000元;子女教育专项附加扣除由林某按扣除标准的100%扣除。

(2)为乙公司提供技术咨询一次,取得劳动报酬3200元。林某自行负担交通费100元。

(3)将一套自有住房与张某的一套住房互换。经房地产评估机构评估,林某房屋价值1600000元,张某房屋价值1800000元,林某支付张某差价款200000元。林某、张某互换住房均按规定免征增值税。

(4)办理手机话费套餐,获赠价值1500的手机一部。

(5)参加航空公司金卡会员抽奖活动,获得价值2000元的电器一台。

(6)获得省政府颁发的科技创新奖奖金6000元。

(7)取得储蓄存款利息1000元。已知:劳务报酬所得预扣预缴个人所得税适用20%的预扣率,每次收入不超过4000元的,减除费用按800元计算。综合所得减除费用60000元/年;劳务报酬所得以收入减除20%的费用后的余额为收入额;子女教育专项附加扣除按照每个子女每月1000元的标准定额扣除。契税适用税率为4%。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

关于林某与张某互换住房契税税务处理的下列表述中,正确的是()。

A. 林某应缴纳契税72000元

B. 张某应缴纳契税8000元

C. 张某应缴纳契税64000元

D. 林某应缴纳契税8000元

查看答案

相关试题

换一换

关于林某与张某互换住房契税税务处理的下列表述中,正确的是()。

A.林某应缴纳契税72000元 B.张某应缴纳契税8000元 C.张某应缴纳契税64000元 D.林某应缴纳契税8000元

答案

关于出口应税消费品的税务处理,下列表述正确的是()

A.纳税人出口应税消费品,一律免征消费税 B.生产企业直接出口应税消费品(国家限制出口的除外),退还已纳消费税 C.对外承包工程公司述出境外用于对外承包项目的应税消费品,应退还已纳消费税 D.纳税人出口来料加工产品,免征消费税并退还已纳消费税

答案

关于契税的政策,下列表述中正确的有()。

A.自2010年4月1日至2011年12月31日,事业单位按照规定改制为企业的过程中,对投资主体没有发生变化的,改制后的企业承受原事业单位土地房屋权属,免征契税 B.在股权转让中,单位个人承受企业股权,企业土地、房屋权属不发生转移,不征收契税 C.以出让方式承受原改制企业划拨用地的,对承受人应征收契税 D.承受的房屋附属设施权属单独计价的,按照当地确定的附属设施的适用税率征收契税 E.对纳税人因改变土地用途而签订土地使用权出让合同变更协议的,免征契税

答案

关于纳税人欠税的税务处理,下列表述中不正确的是()。

A.欠缴税款的纳税人出境前未按照规定结清应纳税款.滞纳金或者提供纳税担保的,税务机关可以阻止其出境 B.欠缴税款数额在5万元以上的纳税人在处分其大额资产以前,应当向税务机关报告 C.欠缴税款的纳税人因怠于行使到期债权或放弃到期债权,给国家税收造成损害的,税务机关可以按照规定行使代位权.撤销权 D.纳税人欠缴税款在前的,税收优先于抵押权.质权和留置权执行

答案

居民甲某将一套住房出售给乙某,成交价格为 50 万元(不含增值税,下同);乙某将该住房与丙某进行房屋交换,乙某支付差价款 10 万元。丙某取得该住房后,又与丁某等价交换房屋。已知当地契税适用税率为 3%,下列关于契税税务处理的表述中,正确的有()

A.甲某不需要缴纳契税 B.乙某需要缴纳契税1.5万元 C.丙某需要缴纳契税0.3万元 D.丙某不需要缴纳契税 E.丁某不需要缴纳契税

答案

李某在2013年3月将一处住房出租给张某(已签订合同)。下列各项税务处理中,正确的是( )。

A.应按12%的税率缴纳房产税 B.应按0.05%的税率缴纳印花税 C.应按20%的税率缴纳个人所得税 D.应在3%税率基础上减半缴纳营业税

答案

关于手续费和佣金的税务处理,下列表述中错误的是( )。

A.企业以现金等非转账方式支付的手续费及佣金不得在税前扣除 B.企业不得将手续费及佣金支出计入回扣 C.从事代理服务 D.电信企业在发展客户

答案

关于手续费和佣金的税务处理,下列表述中错误的是()

A.企业以现金等非转账方式支付的手续费及佣金不得在税前扣除 B.企业不得将手续费及佣金支出计入回扣、业务提成、返利、进场费等费用 C.从事代理服务、主营业务收入为手续费、佣金的企业,其为取得该类收入而实际发生的手续费及佣金支出,准予在税前据实扣除 D.电信企业在发展客户、拓展业务等过程中向经纪人、代办商实际支付的相关手续费及佣金支出,不超过企业当年收入总额5%的部分,准予在企业所得税税前据实扣除

答案

关于契税纳税义务发生时间,下列表述中正确的是()。

A.纳税人签订土地 B.纳税人办妥土地 C.纳税人签订土地 D.纳税人签订土地

答案

下列关于资产的税务处理的表述,正确的有( )。

A.盘盈的固定资产,按照固定资产的原价计价 B.未使用的房屋不得计提折旧 C.融资租入的固定资产可以计提折旧 D.已提足折旧继续使用的固定资产不得再提折旧 E.经营月份的次月起,在不短于5年的期限内

答案

热门试题

关于张某、方某与乙公司签订的《合作协议二》,下列表述正确的是( )。

关于长期待摊费用的税务处理,下列说法中正确的有()

下列关于进项税额的税务处理,表述正确的是( )。

下列关于固定资产税务处理的表述正确的有()

下列关于固定资产税务处理的表述正确的有()。

实行购买商品住房契税减半

某油田下列业务的税务处理中,说法正确的是()

国有企业员工张某离婚之后,经常在家酗酒,打骂孩子,对于张某的行为,下列表述中正确的是()

下列关于固定资产税务处理的表述中,正确的有( )

下列关于资产税务处理的相关规定表述正确的有()。

下列关于资产税务处理的表述中,不正确的是()。

下列关于长期待摊费用的税务处理,表述正确的有( )。

甲公司出资购买房屋,将所有权查记在股东李某名下。关于上述业务个人所得税税务处理的下列表述中,正确的是()

下列关于投资资产税务处理的表述中,不正确的是()

下列关于非货币性资产投资的税务处理,表述正确的是( )。

下列表述中,符合企业重组特殊性税务处理规定的是()

张某有两套住房,他将其中一套以180万元出售给李某,又将另一套住房与王某的住房进行了房屋互换,并由张某支付给王某换房差价40万元。假设契税税率为3%,张某应缴纳的契税为()万元。

张某2020年6月与李某互换住房,张某支付差价30万元;当月王某因无法偿还所欠张某的150万元,经与张某协商将自有商铺抵偿所欠张某债务,同时张某支付差价款20万元。针对上述行为,张某应缴纳契税( )万元。(当地适用契税税率为3%)

甲公司与张某劳动争议的下列表述中,正确的是()。

关于契税,下列表述正确的有()。

使用微信扫一扫登录

使用微信扫一扫登录