2022年资产评估师每日一练《资产评估相关知识》8月24日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:317

试卷答案:有

试卷介绍: 2022年资产评估师每日一练《资产评估相关知识》8月24日专为备考2022年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

2. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

3. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

1. 企业为维持一定经营能力所必须负担的最低成本是( )。

A约束性固定成本

B酌量性变动成本

C混合成本

D酌量性固定成本

-

2. 融资租赁合同当事人权利义务的表述错误的是()。

A出租人应根据承租人对出卖人、租赁物的选择向出卖人购买租赁物

B承租人有权按约定向不履行买卖合同义务的出卖人行使索赔

C出租人应妥善保管和合理使用租赁物,承担租赁期间的维修义务

D出卖人享有收取租赁物货款的权利,需承担交付租赁物的义务

-

3. 下列关于营运资本的说法中,正确的是()。

A营运资本越多的企业,流动比率越大

B营运资本越多,长期资本用于流动资产的金额越大

C营运资本增加,说明企业短期偿债能力提高

D营运资本越多的企业,短期偿债能力越强

-

1. 下列属于用益物权的是()。

A所有权

B建设用地使用权

C土地承包经营权

D宅基地使用权

E抵押权

-

2. 下列行为中,涉及的进项税额不得从销项税额中抵扣的有()。

A外购货物因意外灾害损失

B将专门购进货物一批用于本单位集体福利

C将外购的货物用于交换生产所需材料

D将上年委托加工收回的材料用于偿还债务

E购进的旅客运输服务、贷款服务、餐饮服务、居民日常服务和娱乐服务

-

3. 下列事项中,可能会影响所有者权益总额的有()。

A用盈余公积弥补亏损

B将作为存货的房地产转为公允价值模式核算的投资性房地产

C以权益结算的股份支付

D用资本公积转增资本

E可供出售金融资产公允价值上升

-

1. 戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产和销售资料如表2所示:

经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现利润目标,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见表3:

经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现利润目标,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见表3:

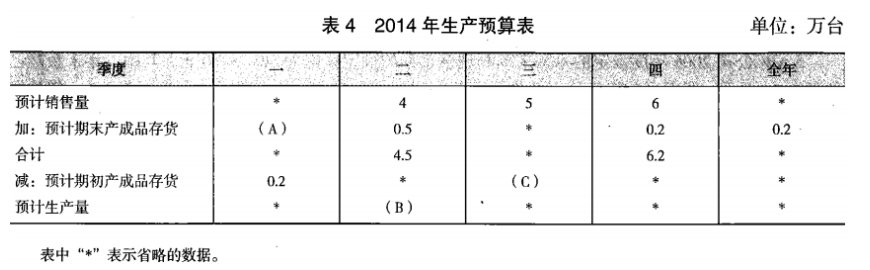

若每季末预计的产成品存货占下个季度销售量的10%,2014年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末预计的期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料。戊公司编制2014年生产预算如表4所示:

若每季末预计的产成品存货占下个季度销售量的10%,2014年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末预计的期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料。戊公司编制2014年生产预算如表4所示:

要求:(1)计算甲产品2013年的边际贡献总额和边际贡献率;

要求:(1)计算甲产品2013年的边际贡献总额和边际贡献率;

(2)计算甲产品2013年保本销售量和保本销售额;

(3)计算甲产品2013年的安全边际量和安全边际率,并根据企业经营安全程度的一般标准,判断公司经营安全与否;

(4)计算2014年实现目标利润总额600万元的销售量;

(5)确定表4中英文字代表的数值(不需要列示计算过程)。

相关试卷

-

2025年资产评估师每日一练《资产评估相关知识》4月24日589人做过

-

2025年资产评估师每日一练《资产评估相关知识》4月25日1255人做过

-

2025年资产评估师每日一练《资产评估相关知识》4月26日1471人做过

-

2025年资产评估师每日一练《资产评估相关知识》4月27日207人做过

-

2025年资产评估师每日一练《资产评估相关知识》4月28日1164人做过

-

2025年资产评估师每日一练《资产评估相关知识》4月29日248人做过

-

2025年资产评估师每日一练《资产评估相关知识》4月30日1729人做过

-

2025年资产评估师每日一练《资产评估相关知识》5月1日757人做过

-

2025年资产评估师每日一练《资产评估相关知识》5月2日1223人做过

-

2025年资产评估师每日一练《资产评估相关知识》5月3日1576人做过

相关题库