2025年资产评估师每日一练《资产评估相关知识》5月2日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1223

试卷答案:有

试卷介绍: 2025年资产评估师每日一练《资产评估相关知识》5月2日专为备考2025年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 在国家出资企业的产权转让过程中,对于转让价款金额较大、一次付款有困难的,受让方可以采取分期付款的方式。()

A对

B错

-

2. 纳税人销售应税货物的增值税纳税义务的发生时间为收讫销售款项或者取得索取销售款项凭据的当天。()

A对

B错

-

3. 甲、乙两公司签署协议共同收购丙上市公司,当甲、乙两公司共同拥有权益的股份达到丙上市公司已发行股份的3%时,应当在该事实发生之日起5日内编制权益变动报告书,向中国证监会、证券交易所提交书面报告,通知丙上市公司,并予以公告。()

A对

B错

-

1. 下列各项中,不属于存货储存成本的是()。

A存货仓储费用

B存货破损和变质损失

C存货储备不足而造成的损失

D存货占用资金的应计利息

-

2. 下列有关或有事项的表述中,不正确的有()。

A或有资产是由过去的交易或事项形成的潜在资产

B或有负债是由过去的交易或者事项形成的潜在义务

C或有资产不应在资产负债表内予以确认

D或有事项所确认负债的偿债事件或金额不确定

-

3. 20X8年1月1日,甲企业向乙企业购买一批原材料,20X8年4月1日,甲企业由于发生财务困难,无法偿还乙企业到期债务。经双方协商,甲企业采用了修改其他债务条件进行债务重组,修改债务条款后很可能发生或有应付金额,对此或有应付金额的会计处理是()。

A作为预计负债

B计入重组后债务的公允价值

C调整原债务的账面价值

D计入营业外收入

-

1. 企业发行票面利率为i的债券时,市场利率为k,下列说法中正确的有()。

A若i

B若i>k,债券折价发行

C若i>k,债券溢价发行

D若i

-

2. 企业发生的下列交易或事项中,应通过“其他综合收益”科目核算的有()。

A交易性金融资产期末计量时账面价值与公允价值的差额

B可供出售金融资产期末计量时账面价值与公允价值的差额

C以权益结算的股份支付方式换取职工服务时确认的应付金额

D现金流量套期工具产生的利得或损失中属于有效套期的部分

E同一控制下控股合并时取得的被合并方所有者权益账面价值份额与支付对价的账面价值的差额

-

3. 中国人民银行作为我国大陆的中央银行,可以采用的货币政策工具包括()。

A中央银行基准利率

B存款准备金

C再贴现

D向商业银行提供贷款

E向国有企业提供贷款

-

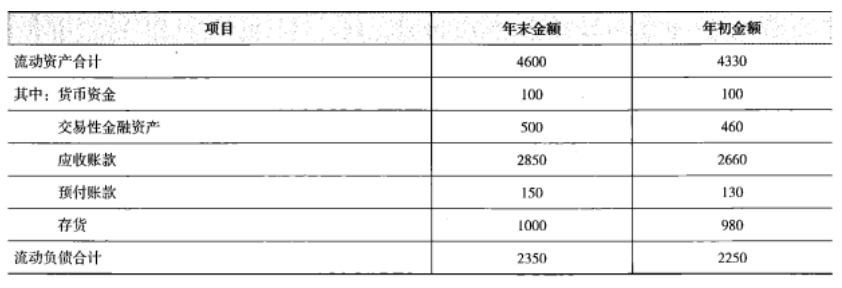

1. 甲公司是一个材料供应商,拟与乙公司建立长期合作关系,为了确定对乙公司采用何种信用政策,需要分析乙公司的偿债能力和营运能力。为此,甲公司收集了乙公司2013年度的财务报表,相关的财务报表数据以及财务报表附注中披 露的信息如下:(1)资产负债表项目(单位:万元)

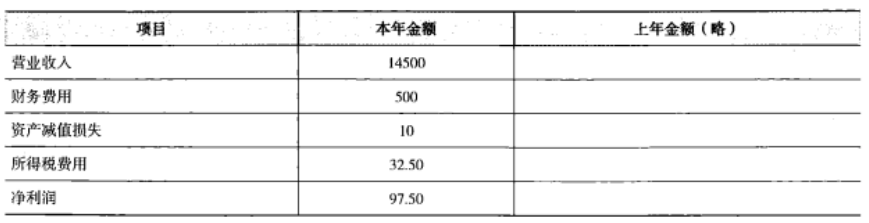

(2)利润表项目(单位:万元)

(2)利润表项目(单位:万元)

(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月份是经营淡季。(4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截至2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账款的增长,乙公司在2013年收紧了信用政策,减少了赊销客户的比例。(5)乙公司2013年资本化利息支出100万元,计入在建工程。(6)计算财务比率时,涉及到的资产负债表数据均使用其年初和年末的平均数。

要求:

(1)计算乙公司2013年的速动比率;评价乙公司的短期偿债能力时,需要考虑哪些因素?具体分析这些因素对乙公司短期偿债能力的影响。

(2)计算乙公司2013年的利息保障倍数;分析并评价乙公司的长期偿债能力。

(3)计算乙公司2013年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。

(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月份是经营淡季。(4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截至2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账款的增长,乙公司在2013年收紧了信用政策,减少了赊销客户的比例。(5)乙公司2013年资本化利息支出100万元,计入在建工程。(6)计算财务比率时,涉及到的资产负债表数据均使用其年初和年末的平均数。

要求:

(1)计算乙公司2013年的速动比率;评价乙公司的短期偿债能力时,需要考虑哪些因素?具体分析这些因素对乙公司短期偿债能力的影响。

(2)计算乙公司2013年的利息保障倍数;分析并评价乙公司的长期偿债能力。

(3)计算乙公司2013年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。

相关试卷

-

2024年资产评估师每日一练《资产评估相关知识》12月17日578人做过

-

2024年资产评估师每日一练《资产评估相关知识》12月18日794人做过

-

2024年资产评估师每日一练《资产评估相关知识》12月19日1929人做过

-

2024年资产评估师每日一练《资产评估相关知识》12月20日1208人做过

-

2024年资产评估师每日一练《资产评估相关知识》12月21日881人做过

-

2024年资产评估师每日一练《资产评估相关知识》12月22日1499人做过

-

2024年资产评估师每日一练《资产评估相关知识》12月23日1695人做过

-

2024年资产评估师每日一练《资产评估相关知识》12月24日1670人做过

-

2024年资产评估师每日一练《资产评估相关知识》12月25日419人做过

-

2024年资产评估师每日一练《资产评估相关知识》12月26日1865人做过

相关题库