2022年资产评估师每日一练《资产评估相关知识》8月11日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:139

试卷答案:有

试卷介绍: 2022年资产评估师每日一练《资产评估相关知识》8月11日专为备考2022年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

2. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

3. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

1. 有限合伙人不得以()出资。

A货币

B商标权

C土地使用权

D劳务

-

2. 2018年3月21日,甲公司购入一台需要安装的生产用机器设备,取得的增值税专用发票上注明的设备价款为100万元,增值税进项税额为17万元,支付的运输费为7万元(不含增值税),运输费适用的增值税税率为11%,款项已通过银行雯付;安装设备时,领用本公司原材料一批,价值5万元;支付安装工人的工资为0.5万元。假定不考虑其他相关税费。则甲公司该固定资产的入账成本为()万元。

A107

B112.5

C117

D120

-

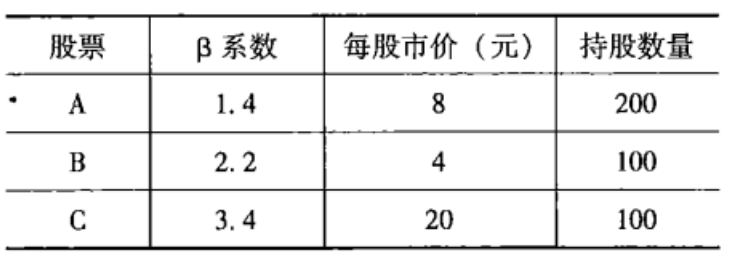

3. 某人的证券账户中包含A、B、C三种股票,相关信息如下表所示,请问该证券资产组合的β系数为( )。

A2.38

B2.48

C2.58

D2.68

-

1. 采用权益法核算时,能引起长期股权投资账面价值发生增减变动的事项有()。

A被投资单位盈亏

B被投资单位接收捐赠

C被投资企业持有的可供出售金融资产公允价值发生变动

D被投资企业宣告分派现金股利

E被投资企业发生火灾

-

2. 20X8年9月30日,甲公司向乙公司赊销一批货物,货款100万元(含税)。20X8年12月31日,由于乙公司发生财务困难,到期无法偿还此笔应付账款,双方进行债务重组。乙公司通过向甲公司定向增发股票方式将甲公司应收账款转为股本,乙公司向甲公司增发普通股20万股,每股面值1元,每股市价3元。甲公司将该股权作为采用权益法核算的长期股权投资。截至应收账款到期日,甲公司已计提该应收账款10万元坏账准备。关于此次债务重组,下列说法正确的有()。

A甲公司计入营业外支出的金额为30万元

B甲公司计入营业外支出的金额为40万元

C乙公司计入资本公积的金额为40万元

D乙公司确认债务重组利得20万元

E乙公司确认债务重组利得40万元

-

3. 下列属于视同销售货物,应计算缴纳增值税的有()。

A甲生产企业外购原材料用于建造厂房

B乙企业将自产的货物捐赠给贫困地区的儿童

C丙企业将委托加工收回的货物用于个人消费

D丁家具生产企业委托某商场代销其生产的家具

E戊公交公司无偿为本市公民提供运输服务

-

1. 甲企业打算在2005年末购置一套不需要安装的新设备,以替换一套尚可使用5年、折余价值为91000元、变价净收入为80000元的旧设备。取得新设备的投资额为285000元。到2010年末,新设备的预计净残值超过继续使用旧设备的预计净残值5000元。使用新设备可使企业在5年内每年增加营业利润10000元。新旧设备均采用直线法计提折旧。假设全部资金来源均为自有资金,适用的企业所得税税率为33%,折旧方法和预计净残值的估计均与税法的规定相同。要求: (1)计算更新设备比继续使用旧设备增加的投资额。

(2)计算经营期因更新设备而每年增加的折旧。

(3)计算经营期每年因营业利润增加而导致的所得税变动额。

(4)计算经营期每年因营业利润增加而增加的净利润。

(5)计算因旧设备提前报废发生的处理固定资产净损失。

(6)计算经营期第1年因旧设备提前报废发生净损失而抵减的所得税额。

(7)计算建设期起点的差量净现金流量△NCFo。

(8)计算经营期第1年的差量净现金流量△NCF1。

(9)计算经营期第2~ 4年每年的差量净现金流量△NCF2 ~ 4。

(10)计算经营期第5年的差量净现金流量△NCF5。

相关试卷

-

资产评估师考试模拟题457人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月14日1633人做过

-

2023年资产评估师每日一练《资产评估相关知识》8月16日1929人做过

-

2024年资产评估师每日一练《资产评估相关知识》2月11日233人做过

-

2023年资产评估师每日一练《资产评估相关知识》2月20日1315人做过

-

2022年资产评估师每日一练《资产评估相关知识》8月11日140人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月6日135人做过

-

2023年资产评估师每日一练《资产评估相关知识》1月7日620人做过

-

2022年资产评估师每日一练《资产评估相关知识》12月24日406人做过

-

2023年资产评估师每日一练《资产评估相关知识》10月3日1402人做过

相关题库