2014年10月自考财务管理学真题及答案解析(00067)

考试总分:100分

考试类型:模拟试题

作答时间:90分钟

已答人数:232

试卷答案:有

试卷介绍: 2014年10月自考财务管理学真题及答案解析(00067)已经整理好,需要备考的朋友们赶紧来刷题吧!

试卷预览

-

1. 某项目的期望收益率为10%,标准离差为4%,风险价值系数为10%,则该项目的风险收益率是()

A3%

B4%

C8%

D12%

-

2. 若干期以后发生的每期期末等额系列收付款项称为()

A永续年金

B递延年金

C后付年金

D先付年金

-

3. 下述各项中,计算债券发行价格时不需考虑的因素是

A票面利率

B市场利率

C债券期限

D发行日期

-

4. 资金市场按融资期限长短可以分为()

A证券市场与借贷市场

B一级市场与二级市场

C货币市场与借贷市场

D货币市场与资本市场

-

5. 某企业上年度资本实际占用量为5100万元,其中不合理的部分为l00万元。预计本年度销售将增加20%,资本周转速度将加快2%,则本年度资本需要量是()

A5880万元

B5990万元

C6120万元

D6240万元

-

6. 与发行债券筹资相比,股票筹资的缺点是()

A财务风险较大

B资金成本较高

C偿还压力较大

D筹资数额有限

-

7. 企业进行资本结构决策的基本依据是()

A权益资本成本

B综合资本成本

C债务资本成本

D个别资本成本

-

8. 下列不属于无形资产的是()

A电子书

B特许权

C商标权

D专利权

-

9. 下列属于固定资产加速折旧方法的是()

A年金法

B工作量法

C年数总和法

D年限平均法

-

10. 下列项目中,不属于应收账款成本的是()

A管理成本

B机会成本

C转换成本

D坏账成本

-

11. 下列项目中,可用来衡量企业信用标准的是()

A信用期限

B折扣期限

C现金折扣率

D预期的坏账损失率

-

12. 与债券投资相比,下列属于股票投资特点的是()

A投资风险较大

B有到期日

C收益稳定性较强

D无权参与被投资企业经营管理

-

13. 某项目原始投资额的现值为280万元,净现值为70万元,则该项目的获利指数是()

A0.25

B0.75

C1.25

D1.30

-

14. 下列债券中,信誉最高的是()

A国库券

B金融债券

C企业短期债券

D企业长期债券

-

15. 下列金融衍生工具中,属于选择权合约的是()

A货币期货

B利率期货

C股票期权

D远期利率协议

-

16. 下列企业并购行为中,属于横向并购的是()

A奶粉企业并购咖啡企业

B炼油企业并购钢铁企业

C服装企业并购纺织企业

D煤炭企业并购发电企业

-

17. 信用条件“l/10,n/30”的含义是()

A信用期限为30天,现金折扣为10%

B付款期限为l0天,现金折扣为10%,信用期限为30天

C如果在10天内付款,可享受l%的现金折扣,但付款期最长不能超过30天

D如果在20天内付款,可享受l%的现金折扣,否则应在30天内按全额付款

-

18. 确定股东能否领取股利的日期界限是()

A除息日

B股利发放日

C股利宣布日

D股权登记日

-

19. 下列关于资产负债率指标的表述,正确的是()

A资产负债率越低,企业资产的流动性越弱

B资产负债率越高,企业短期偿债能力越强

C资产负债率越高,企业长期偿债能力越弱

D资产负债率越高,企业立即偿还到期债务的能力越强

-

20. 杜邦分析体系的核心指标是()

A销售净利率

B总资产净利率

C总资产周转率

D净资产收益率

-

1. 预测投资收益率时,可选择的公式有()

A投资收益率=无风险收益率+风险收益率

B投资收益率=无风险收益率-风险收益率

C投资收益率=无风险收益率+风险价值系数×标准离差

D投资收益率=无风险收益率+风险价值系数×标准离差率

E投资收益率=无风险收益率+风险价值系数+标准离差率

-

2. 企业筹集权益资本可采用的方式有()

A发行股票

B融资租赁

C商业信用

D吸收投入资本

E留用利润

-

3. 企业资本金的管理原则有()

A资本确定原则

B资本保全原则

C资本充实原则

D资本增值原则

E资本分级分口管理原则

-

4. 企业持有一定数量的存货,可能会发生的成本有()

A采购成本

B订货成本

C储存成本

D原材料储备不足的停工损失

E产成品储备不足的销售损失

-

5. 在企业生产经营过程中,储备一定数量存货的功能有()

A有利于产品的销售

B有利于均衡生产

C有利于降低机会成本

D有利于保证生产正常进行

E有利于提高资产的变现能力

-

6. 固定资产价值周转的特点包括()

A投资具有集中性

B价值回收具有分散性

C价值补偿与实物更新分别进行

D价值依附的实物形态具有多变性

E价值的周转与生产经营周期具有同步性

-

7. 下列属于金融衍生工具总体风险的有()

A市场风险

B信用风险

C法律风险

D道德风险

E流动性风险

-

8. 下列属于项目投资决策折现评价指标的有()

A净现值

B平均报酬率

C获利指数

D静态投资回收期

E现金流量

-

9. 影响股利分配的公司自身因索有()

A现金流量

B资本保全

C投资机会

D资本成本

E规避所得税

-

10. 下列各项指标中,能够反映企业短期偿债能力的有()

A市盈率

B现金比率

C销售净利润率

D流动比率

E净资产收益率

-

1. 简述企业财务决策的含义与基本步骤。

-

2. 简述资金时间价值的概念与其在财务决策中的作用。

-

3. 简述经济批量模式下货币资金总成本的构成及其与货币持有量的关系。

-

4. 简述成本控制的基本程序。

-

1. 某锻压设备原始价值为 750000 元,预计可使用 5 年,使用期满无残值,采用双倍余额递减法计提折旧。 要求: (1)计算年折旧率; (2)计算第一年折旧额; (3)说明采用双倍余额递减法计提折旧对企业所得税的影响。

-

2. 某公司年末有关资料如下;货币资金 150000 元,销售收入 1500000 元,速动比率为 2,流动比率为 3,应收账款周转天数为 45 天,假设该企业听有资产负债项目的年末余额等于年初余额,速动资产只有货币资金和应收账款,全年按 360天计算。 要求: (1)计算年末应收账款余额; (2)计算年末流动负债额; (3)计算年末流动资产额。

-

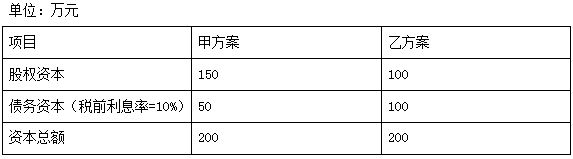

3. 2010年初,A 公司根据今年的经营态势提出调整资本结构的意向,为此公司财务部拟定甲、乙两种调整方案,调整后公司的资本结构如下表所示:

假定该公司在调整资本结构的当年可实现息税前利润50万元,公司适用的所得税税率为25%,不考虑筹资费。

要求:

(1)计算两个方案的债务资本成本;

(2)分别计算两个方案的财务杠杆系数;

(3)分别计算两个方案的净资产收益率;

(4)根据净资产收益率选择调整方案。

(计算结果保留小数点后两位)

假定该公司在调整资本结构的当年可实现息税前利润50万元,公司适用的所得税税率为25%,不考虑筹资费。

要求:

(1)计算两个方案的债务资本成本;

(2)分别计算两个方案的财务杠杆系数;

(3)分别计算两个方案的净资产收益率;

(4)根据净资产收益率选择调整方案。

(计算结果保留小数点后两位)

-

4. 某公司2013年末资产总额2000万元,资产负债率为50%,其权益资本包括普通股和留存收益,负债的年平均利率为 10%。预计2014年实现营业收入4000万元,固定经营成本700万元,变动成本率60%,企业所得税税率25%。 要求: (1)计算该公司2013年末的负债总额和所有者权益总额; (2)假设负债总额保持 2013 年的水平不变,计算该公司 2014 年的税后利润; (3) 如果该公司采取剩余股利政策,2015年计划追加投资1000万元,且继续保持2013年的资本结构不变, 计算并说明该公司 2014年是否可以给股东派发现金股利。

-

1. 试述企业对外投资的风险及表现形式。

-

2015年4月自考财务管理学真题及答案解析(00067)482人做过

-

2015年10月自考财务管理学真题及答案解析(00067)312人做过

-

2016年4月自考财务管理学真题及答案解析(00067)144人做过

-

2016年10月自考财务管理学真题及答案解析(00067)173人做过

-

2017年4月自考财务管理学真题及答案解析(00067)111人做过

-

2017年10月自考财务管理学真题及答案解析(00067)323人做过

-

2018年4月自考财务管理学真题及答案解析(00067)444人做过

-

2019年4月自考财务管理学真题及答案解析(00067)120人做过

-

2019年10月自考财务管理学真题及答案解析(00067)190人做过

-

2020年10月自考财务管理学真题及答案解析(00067)412人做过