2015年10月自考财务管理学真题及答案解析(00067)

考试总分:120分

考试类型:模拟试题

作答时间:90分钟

已答人数:312

试卷答案:有

试卷介绍: 2015年10月自考财务管理学真题及答案解析(00067)已经整理好,需要备考的朋友们赶紧来刷题吧!

试卷预览

-

1. 借款人无法按期偿还本金和利息丽给投资人带来的风险,称为()

A违约风险

B期限性风险

C流动性风险

D通货膨胀风险

-

2. 在金融市场的交易活动中,属于交易对象的是()

A中央银行

B柜台交易

C股票和债券

D证券交易所

-

3. 下列关于投资组合与风险的表述中,正确的是()

A投资组合能消除部分市场风险

B投资组合能消除部分系统性风险

C投资组合能消除部分非系统性风险

D投资组合的总规模越大,承担的非系统风险就越大

-

4. 如果普通年金现值系数为(P/A,r,n),则同期的即付年金现值系数是

A[(P/A,r,n+1)-1]

B[(P/A,r,n-1)+1]

C[(P/A,r,n+1)+1]

D[(P/A,r,n-1)-1]

-

5. 下列财务比率中,能够反映公司营运能力的是()

A权益乘数

B流动比率

C资产负债率

D总资产周转率

-

6. 下列各项中,不会影响流动比率的业务是()

A用现金购买短期债券

B用现金购买固定资产

C从银行取得长期借款

D用存货进行对外长期投资

-

7. 某企业只生产一种产品,其产品总成本模型为TC =l0000+5Q,在产量为1000件时,下列表述正确的是

A产品总成本l0000元

B产品单位变动成本5元

C产品固定成本总额5000元

D产品变动成本总额l5000元

-

8. 下列与盈亏平衡分析有关的计算公式中,正确的是()

A盈亏临界点作业率+安全边际率=1

B盈亏临界点作业率×安全边际率=1

C安全边际率÷边际贡献率:=销售利润率

D安全边际率+边际贡献率=销售利润率答案

-

9. 采用销售百分比法预测资金需要量时,一般不随销售收入变化而变化的项目是()

A存货

B应收账款

C应付账款

D公司债券

-

10. 下列不属于融资租赁租金构成项目的是()

A租赁手续费

B租赁期间利息

C租赁设备的价款

D租赁设备维修费

-

11. 编制生产预算时,计算预计生产量的正确公式是()

A预计生产量=预计销售量+预计期末产成品存货-预计期初产成品存货

B预计生产量=预计销售量+预计期初产成品存货-预计期末产成品存货

C预计生产量=预计销售量+预计期初产成品存货+预计期末产成品存货

D预计生产量=预计销售量-预计期初产成品存货-预计期末产成品存货

-

12. 如果企业既存在固定生产经营成本又存在固定性资本成本,则每股收益的变动率相当于销售量变动率的倍数称为()

A经营杠杆系数

B财务杠杆系数

C复合杠杆系数

D风险价值系数

-

13. 按基金运作方式划分,能够在存续期内申购或赎回的基金是()

A公司型投资基金

B契约型投资基金

C封闭式投资基金

D开放式投资基金

-

14. 某公司于2014年1月1日发行面值为l000元的5年期债券,票面利率为8%,市场利率为l0%,每年付息一次,到期一次还本。下列表述正确的是()

A债券的价值无法估算

B债券的价值低于债券的面值

C债券的价值高于债券的面值

D债券的价值等于债券的面值

-

15. 下列各项中,不属于按项目投资作用分类的是()

A战术性投资

B新设投资

C维持性投资

D扩大规模投资

-

16. 若某企业拟投资的一固定资产项目的净现值大于0,下列表述正确的是()

A该项目的获利指数小于1

B该项目的获利指数大于1

C该项目的获利指数等于1

D该企业不应进行此项投资

-

17. 在某一时期现金需求总量一定的条件下,与现金持有量成反方向变化的成本是()

A坏账成本

B管理成本

C转换成本

D机会成本

-

18. 某企业目前信用条件为“n/30”,年赊销额为3600万元,全年按360天计算。若该企业变动成本率为60%,则该企业维持赊销业务所需资金量是()

A180万元

B360万元

C600万元

D3600万元

-

19. 下列项目中,在公司发放股票股利时会发生变化的是()

A资产总额

B负债总额

C未分配利润总额

D所有者权益总额

-

20. 下列能使股利支付与利润保持不变比例关系的股利政策是()

A剩余股利政策

B固定股利支付率政策

C固定或稳定增长股利政策

D低正常股利加额外股利政策

-

1. 债权人与股东存在利益冲突时,债权人可能采取的措施有()

A激励经营者

B提前收回借款

C不再提供借款

D在合同中规定限制性条款

E对公司强行接收或吞并

-

2. 下列各项中,反映公司偿债能力的财务比率有()

A产权比率

B存货周转率

C资产负债率

D流动资产周转率

E应收账款周转率

-

3. 计算下列筹资方式的资本成本时,需要考虑所得税抵减作用的有()

A优先股

B普通股

C长期借款

D长期债券

E留存收益

-

4. 下列因素中,影响企业经营风险的有()

A资产负债水平

B新产品研发能力

C销售价格的稳定性

D产品更新换代周期

E原材料价格的稳定性

-

5. 下列投资项目决策评价指标中,考虑了资金时间价值的有()

A净现值

B现值指数

C内含报酬率

D投资回收期

E会计平均收益率

-

1. 简述债券投资的主要风险。

-

2. 简述营运资本周转的概念及营运资本周转期的构成。

-

3. 简述信用政策的含义及内容。

-

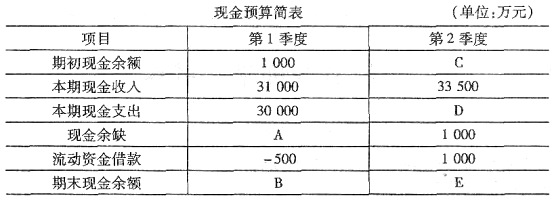

1. 某公司现金预算简表如下表所示。

假定公司发生现金余缺由归还或取得流动资金借款来解决,流动资金借款利息忽略不计。除表中所列项目外,公司没有有价证券,也没有 发生其他现金收支业务。

要求:计算表中用字母表示的项目金额(写出计算过程)。

假定公司发生现金余缺由归还或取得流动资金借款来解决,流动资金借款利息忽略不计。除表中所列项目外,公司没有有价证券,也没有 发生其他现金收支业务。

要求:计算表中用字母表示的项目金额(写出计算过程)。

-

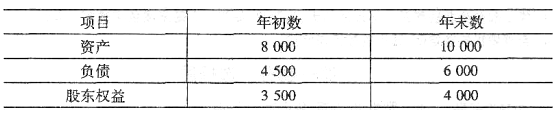

2. 某公司2014年营业收入为20 000万元,净利润为500万元,资产负债表数据摘录如下:

要求:

(1)计算杜邦财务分析体系中的下列指标(凡计算指标涉及资产负债表项目数据 的,均按平均数计算):

①净资产收益率;

②销售净利率;

③总资产周转率;

④权益乘数。

要求:

(1)计算杜邦财务分析体系中的下列指标(凡计算指标涉及资产负债表项目数据 的,均按平均数计算):

①净资产收益率;

②销售净利率;

③总资产周转率;

④权益乘数。

-

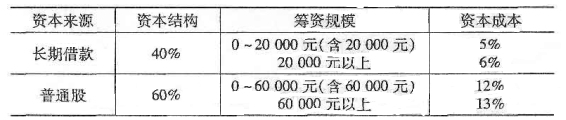

3. 某公司目标资本结构为:长期借款40%,普通股60%。在不同的筹资规模条件下,有关个别资本成本的资料如下表:

要求:

(1)计算两种筹资方式的筹资总额分界点;

(2)分别指出公司筹资规模为40 000元和80 000元时,长期借款和普通股筹资适 用的个别资本成本。

要求:

(1)计算两种筹资方式的筹资总额分界点;

(2)分别指出公司筹资规模为40 000元和80 000元时,长期借款和普通股筹资适 用的个别资本成本。

-

4. 某投资者拟投资A公司股票,该股票股利分配模式预计分为两个阶段: 第一阶段为高速增长阶段,预计第一年股利为每股1元,第二年股利为每股1.2元; 第二阶段为稳定增长阶段,从第三年开始股利每年增长5%。 目前该股票市价为每股20元,同类风险股票的投资必要报酬率为10%。 要求: (1)分别计算两个阶段股利的现值; (2)计算A公司股票目前的内在价值; (3)判断投资者应否购进该股票。 (计算结果保留小数点后两位)

-

5. 某公司年初长期资本来源构成如下:

该公司准备增加资本2 500万元,有两种筹资方案可供选择。

甲方案:发行普通股1 000万股,每股发行价格2.5元;

乙方案:按面值发行公司债券2 500万元,每年付息一次,票面利率10%。

筹资之后预计年息税前利润为1 200万元,假定股票与债券的发行费用均可忽略不计, 公司适用的所得税税率为25%。

要求:

(1)分别计算公司采用两种方案筹资后的年利息;

(2)计算两种方案每股收益无差异点的息税前利润;

(3)对该公司应采用的筹资方案进行决策。

(计算结果保留小数点后两位)

该公司准备增加资本2 500万元,有两种筹资方案可供选择。

甲方案:发行普通股1 000万股,每股发行价格2.5元;

乙方案:按面值发行公司债券2 500万元,每年付息一次,票面利率10%。

筹资之后预计年息税前利润为1 200万元,假定股票与债券的发行费用均可忽略不计, 公司适用的所得税税率为25%。

要求:

(1)分别计算公司采用两种方案筹资后的年利息;

(2)计算两种方案每股收益无差异点的息税前利润;

(3)对该公司应采用的筹资方案进行决策。

(计算结果保留小数点后两位)

-

6. 某公司准备投资一项目,需固定资产投资300 000元,同时垫支营运资本30 000元。固定资产年折旧额60 000元,期末无残值;项目建设期为零,寿命期5年。项目投产后每年增加销售收入150 000元,增加付现成本50 000元。该公司适用的所得税税率为25%,资本成本为l0%。 要求: (1)计算初始现金净流量; (2)计算营业现金净流量; (3)计算项目的净现值,并作出投资决策。

-

1. 案例材料: A公司为国有大型集团公司,该集团公司正在稳步推进以“预算一考核”一体化管理为核心的管理提升活动。2014年10月公司召开2015年度全面预算管理工作启动会议,会上公司总会计师、总经理及财务经理分别作了发言,各自发言要点如下: (1)总会计师:2014年公司预计完成营业收入800亿元,净利润75亿元。考虑到明年经济形势的变化,预期公司2015年营业收入增长率为10%,预算编制应体现这一 目标。 (2)总经理:考虑到明年市场环境的不确定性,应该先预测明年可能出现的各种营业收入的规模,在成本性态分析的基础上,依据业务量、成本和利润之问的关系,编制不同业务水平的成本费用预算和利润预算,使预算编制、执行情况的评价与考核建立在更加可比的基础上,更好地发挥预算的控制作用。 (3)财务经理:既然明年市场环境复杂多变,公司应该在每个月预算完成的基础上,对年度预算进行动态调整和修订,并将预算期间连续向后滚动,目的是使预算更符合实际,更好地发挥预算指导与控制作用。 结合案例材料,回答下列问题: (1)计算总会计师提出的2015年营业收入的预算目标值。 (2)判断总经理提出的预算编制方法的类型,并简要说明理由。 (3)判断财务经理提出的预算编制方法的类型,并简要说明理由。