2022年资产评估师每日一练《资产评估相关知识》7月3日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:348

试卷答案:有

试卷介绍: 2022年资产评估师每日一练《资产评估相关知识》7月3日专为备考2022年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

2. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

3. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

1. 甲公司董事会决定的下列事项中,属于会计政策变更的是()。

A将自行开发无形资产的摊销年限由8年调整为6年

B将发出存货的计价方法由先进先出法变更为移动加权平均法

C将账龄在1年以内应收账款的坏账计提比例由5%提高至8%

D将符合持有待售条件的固定资产由非流动资产重分类为流动资产列报

-

2. 按总价法核算,销售方给予客户的现金折扣,会计上应当作为()处理。

A冲减产品销售收入

B列入财务费用

C列入销售费用

D营业外支出

-

3. 探矿权价款缴纳期限最长不得超过2年,采矿权价款缴纳期限最长不得超过()年。

A5

B6

C3

D8

-

1. 下列各项预算中,以生产预算为基础编制的有()。

A直接材料预算

B直接人工预算

C销售费用预算

D固定制造费用预算

-

2. 甲公司有关无形资产的下列事项中,必然会影响当期利润表的有()。

A对无形资产计提无形资产减值准备

B出租无形资产的租金收入

C对有使用寿命的无形资产摊销费用

D为使无形资产达到预定用途所发生的专业服务费用

E为引人新产品进行宣传发生的广告费

-

3. 甲股份有限公司2021年度正常生产经营过程中发生的下列事项中,影响其2021年度利润表中营业利润的有()。

A处置固定资产的净损失

B交易性金融资产的公允价值的变动

C出售交易性金融资产时产生的投资收益

D可供出售金融资产公允价值的变动

E销售应税乎肖费品缴纳的消费税

-

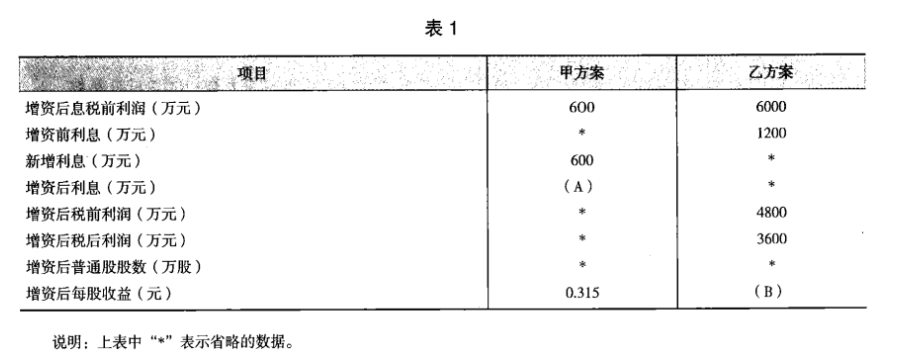

1. B公司为一上市公司,适用的企业所得税税率为25%,相关资料如下:资料一 :2008年12月31日发行在外的普通股为10000万股(每股面值1元),公司债券为 24000万元(该债券发行于2006年年初,期限5年,每年年末付息一次,利息率为5%),该年息税前利润为5000万元。假定全年没有发生其他应付息债务。资料二:B公司打算在2009年为一个新投资项目筹资10000万元,该项目当年建成并投产。预计该项目投产后公司每年息税前利润会增加1000万元。现有甲乙两个方案可供选择,其中:甲方案为增发利息率为6%的公司债券;乙方案为增发2000万股普通股。假定各方案的筹资费用均为零,且均在2009年1月1日发行完毕。部分预测数据如表1所示:

要求:(1)根据资料一计算B公司2009年的财务杠杆系数。

要求:(1)根据资料一计算B公司2009年的财务杠杆系数。

(2)确定表1中用字母表示的数值(不需要列示计算过程)。

(3)计算甲乙两个方案的每股收益无差别点息税前利润。

(4)用EBIT—EPS分析法判断应采取哪个方案,并说明理由。

相关试卷

-

2022年资产评估师每日一练《资产评估相关知识》4月13日1349人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月14日1417人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月15日210人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月16日1232人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月17日536人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月18日643人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月19日780人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月20日436人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月21日251人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月22日1500人做过

相关题库