2022年资产评估师每日一练《资产评估相关知识》4月17日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:536

试卷答案:有

试卷介绍: 2022年资产评估师每日一练《资产评估相关知识》4月17日专为备考2022年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

2. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

3. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

1. 某企业于2017年11月接受一项产品安装任务,采用完工百分比法确认劳务收入,预计安装期14个月,合同总收入200万元,合同预计总成本为158万元。至2017年年底已预收款项160万元,余款在安装完成时收回,至2018年12月31日实际发生成本152万元,预计还将发生成本8万元。2017年已确认收入80万元。则该企业2018年度确认收入为()万元。

A190

B110

C78

D158

-

2. 甲公司为增值税一般纳税人,2017年8月,甲销售自己使用过的机器取得含税收入103000元,开具增值税专用发票,甲于2008年购进该机器时不抵扣且未抵扣进项税额,销项税额是()元。

A3090

B3000

C2060

D2000

-

3. 根据《土地管理法》的规定,基本农田可用于()。

A建窑

B挖塘养鱼

C发展林果业

D进行农业科研试验

-

1. 甲企业关于乙企业的长期股权投资经济活动事项如下:20X7年1月1日,甲企业以银行存款650万元自甲企业的母公司处购入乙企业75%的股份并取得控制权,合并日,母公司合并报表列示的乙企业净资产1000万元,商誉200万元,公允价值1300万元。20X7年,乙企业实现净利300万元。20X8年1月7日,乙企业宣告分配现金股利200万元。20X7年1月30日,甲企业将乙企业全部股权出售,收到价款1360万元。下列有关甲企业长期股权投资会计处理的表述中,不正确的有()。

A20X7年购入乙企业长期股权投资的入账价值为950万元

B20X7年购入乙企业长期股权投资的入账价值为975万元

C20X8年1月7日,甲企业确认投资收益150万元

D20X8年1月7日,甲企业冲减长期股权投资的账面价值150万元

E20X8年1月30日处置乙企业确认投资收益160万元

-

2. 构成企业外购材料实际成本的有()。

A买价

B运输途中的合理损耗

C入库后的整理挑选费用

D—般纳税人支付的增值税

E运输途中支付的保险费

-

3. 下列关于丙现场直播乙演唱该歌曲的说法,正确的有()。

A丙现场直播乙的表演,需经过甲的同意并支付报酬

B丙现场直播乙的表演,需经过乙的同意并支付报酬

C丙享有该直播作品的广播权

D丙现场直播乙的表演,无需经过甲与乙的同意

-

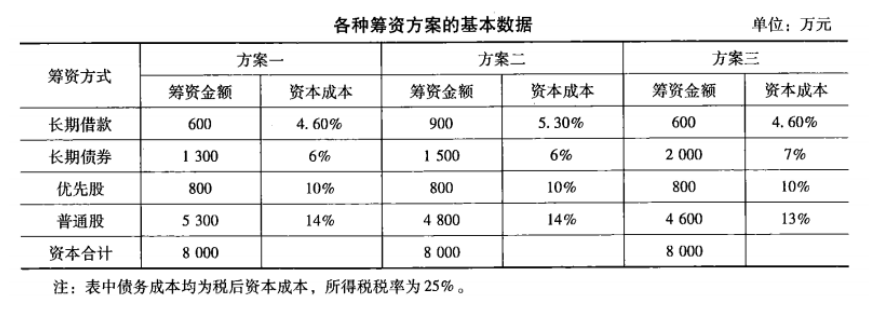

1. 某企业成立之初需要的成本总额为8 000万元,有以下三种筹资方案:

请选择最佳方案。

请选择最佳方案。

相关试卷

-

2024年资产评估师每日一练《资产评估相关知识》9月3日1757人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月4日1690人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月5日182人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月6日142人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月7日1026人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月8日1003人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月9日513人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月10日1200人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月11日1733人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月12日457人做过

相关题库