2025年资产评估师每日一练《资产评估相关知识》6月21日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1342

试卷答案:有

试卷介绍: 2025年资产评估师每日一练《资产评估相关知识》6月21日专为备考2025年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 企业购置并实际使用《环境保护专用设备企业所得税优惠目录》规定的环境保护专用设备的,该专用设备投资额的10%可以从企业当年的企业所得税应纳税所得额中抵免。()

A对

B错

-

2. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

3. 甲、乙两公司签署协议共同收购丙上市公司,当甲、乙两公司共同拥有权益的股份达到丙上市公司已发行股份的3%时,应当在该事实发生之日起5日内编制权益变动报告书,向中国证监会、证券交易所提交书面报告,通知丙上市公司,并予以公告。()

A对

B错

-

1. 下列关于企业价值评估的说法中,正确的是()。

A企业价值评估对象载体是由多个或多种单项资产组成的资产

B企业价值是企业的实体价值与虚拟价值之和

C在多种业务类型的企业,其价值不等于各项业务价值合计数

D企业价值等于企业的各单项资产价值之和

-

2. 非同一控制下的企业合并中,被购买方在企业合并后仍持续经营的,被购买方可以按合并中确定的有关资产、负债的公允价值调账的情况是(),其他情况下,被购买方不应因企业合并改记资产、负债的账面价值。

A购买取得被购买方50%股权

B购买取得被购买方70%股权

C购买取得被购买方80%股权

D购买取得被购买方100%股权

-

3. 现行《证券法》明确规定了股票上市交易的条件,根据《证券法》,证券交易所()。

A必须按照《证券法》规定的股票上市交易的条件执行

B可以规定高于《证券法》规定的上市交易条件,并报国务院证券监督管理机构批准

C可以规定低于《证券法》规定的上市交易条件,并报国务院证券监督管理机构批准

D可以规定高于或低于《证券法》规定的上市交易条件,并报国务院证券监督管理机构批准

-

1. 下列关于质权设立的表述中,符合《物权法》规定的有()。

A以仓单出质的,质权自仓单交付之日起设立

B以机器设备出质的,质权自双方签字盖章之日起设立

C以非上市公司的股份出质的,质权自股份出质记载于股东名册之日起设立

D以依法可转让的专利权出质的,质权自向其管理部门办理出质登记之日起设立

E以应收账款出质的,质权自信贷征信机构办理出质登记之日起设立

-

2. 根据《合同法》的规定,合同当事人承担违约责任的方式有()。

A继续履行

B采取补救措施

C支付违约金

D赔偿损失

E中止履行

-

3. 根据企业国有资产管理法律制度的规定,下列各项中,属于国家出资企业的有()

A国有独资企业

B国有资本参股公司

C国有资本控股公司

D国有独资公司

E上市公司

-

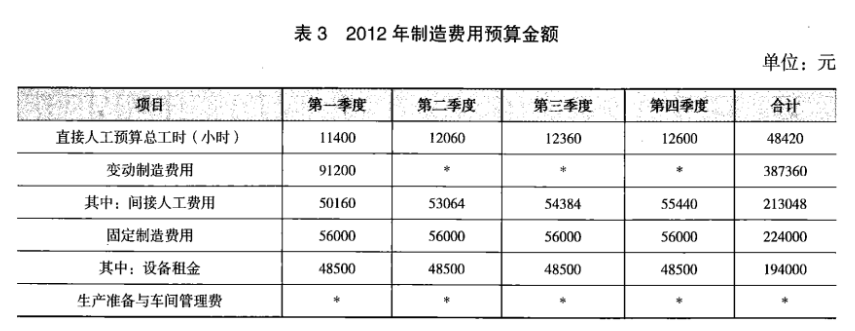

1. 丁公司采用逐季滚动预算和零基预算相结合的方法编制制造费用预算,相关资料如下: 资料一:2012年分季度的制造费用预算如表3所示。

资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动:(1)直接人工预算总工时为50000小时;(2)间接人工费用预算工时分配率将提高10%;(3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。

资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动:(1)直接人工预算总工时为50000小时;(2)间接人工费用预算工时分配率将提高10%;(3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。

资料三:2012年第二季度至2013年第一季度,公司管理层决定将固定制造费用总额控制在185200元以内,固定制造费用由设备租金、生产准备费用和车间管理费组成,其中设备租金属于约束性固定成本,生产准备费和车间管理费属于酌量性固定成本,根据历史资料分析,生产准备费的成本效益远高于车间管理费。为满足生产经营需要,车间管理费总预算额的控制区间为12000元~15000。

要求:

(1)根据资料一和资料二,计算2012年第二季度至2013年第一季度滚动期间的下列指标:

①间接人工费用预算工时分配率;

②间接人工费用总预算额;

③设备租金总预算额。

(2)根据资料二和资料三,在综合平衡基础上根据成本效益分析原则,完成2012年第二季度至2013年第一季度滚动期间的下列事项:

①确定车间管理费用总预算额;

②计算生产准备费总预算额。

-

2023年资产评估师每日一练《资产评估相关知识》6月13日1401人做过

-

2023年资产评估师每日一练《资产评估相关知识》6月14日487人做过

-

2023年资产评估师每日一练《资产评估相关知识》6月15日520人做过

-

2023年资产评估师每日一练《资产评估相关知识》6月16日985人做过

-

2023年资产评估师每日一练《资产评估相关知识》6月17日1642人做过

-

2023年资产评估师每日一练《资产评估相关知识》6月18日1702人做过

-

2023年资产评估师每日一练《资产评估相关知识》6月19日861人做过

-

2023年资产评估师每日一练《资产评估相关知识》6月20日1525人做过

-

2023年资产评估师每日一练《资产评估相关知识》6月21日221人做过

-

2023年资产评估师每日一练《资产评估相关知识》6月22日1386人做过