2023年资产评估师每日一练《资产评估相关知识》6月17日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1642

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估相关知识》6月17日专为备考2023年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

2. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

3. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

1. 甲在乙的画展上看中一幅画,并提出购买,双方以5万元成交。甲同意待画展结束后,再将属于自己的画取走。此种交付方式属于( )。

A现实交付

B简易交付

C指示交付

D占有改定

-

2. 20X7年12月31日,甲公司采用融资租赁方式租人一套固定资产,最低租赁付款额现值为800万元,另发生200万元安装费。该设备于20X8年6月30日达到预定可使用状态并交付使用。甲公司担保余值100万元,为担保余值20万元。此设备甲公司预计租赁5年,该设备尚可使用年限6年。甲公司拟对租人设备采用年限平均法计提折旧。则该设备20X8年应计折旧额为()万元。

A200

B222.22

C235.56

D111.12

-

3. 孙某有一辆汽车,估价20万元,6月1日向李某借款10万元。订立汽车抵押合同并于当天办理抵押登记。6月2日,向赵某借款10万元,又以该汽车抵押登记。后孙某不能还款,变卖汽车得款16万元。关于抵押权,下列说法正确的是()。

A赵某优先得到实现

B他们处于同一顺序

C李某优先得到实现

D二者协商处理

-

1. 下列应该纳人投资方合并报表范围的有()。

A投资方具有控制权的子公司

B投资方拥有47%股权,但通过其他合同约定具有控制权的被投资单位

C与其他方共同控制的合营企业

D受投资方重大影响的被投资单位

E与其他方共同控制的联营企业

-

2. 对于投资性房地产后续计量模式变更,下列说法正确的有()。

A成本模式转为公允价值模式的,应当作为会计政策变更处理

B已采用公允价值模式计量的投资性房地产,不得从公允价值模式转为成本模式

C成本模式转为公允价值模式的,将计量模式变更时公允价值与账面价值的差额,调整期初留存收益

D企业变更投资性房地产计量模式时,应当按照计量模式变更日投资性房地产的公允价值,借记“投资性房地产——成本”科目

E成本模式转为公允价值模式的,按照原账面余额,贷记“投资性房地产”科目,按照公允价值与其账面价值之间的差额,贷记或借记“其他综合收益”科目

-

3. 下列各项中,体现会计核算的谨慎性要求的有()。

A或有应付金额符合或有事I页确认预计负债条件的,应将其确认为预计负债

B采用双倍余额递减法对固定资产计提折旧

C对固定资产计提减值准备

D对交易性金融资产期末采用公允价值计量

E存货期末计价采用成本与可变现净值孰低法

-

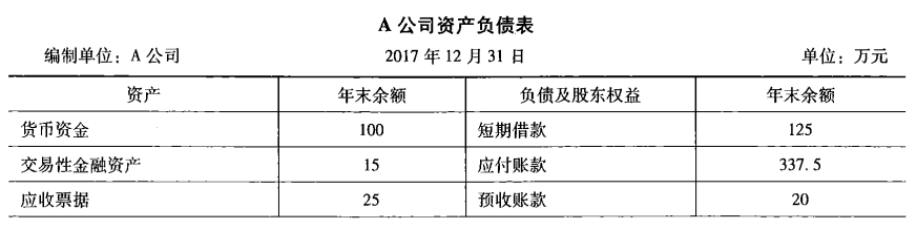

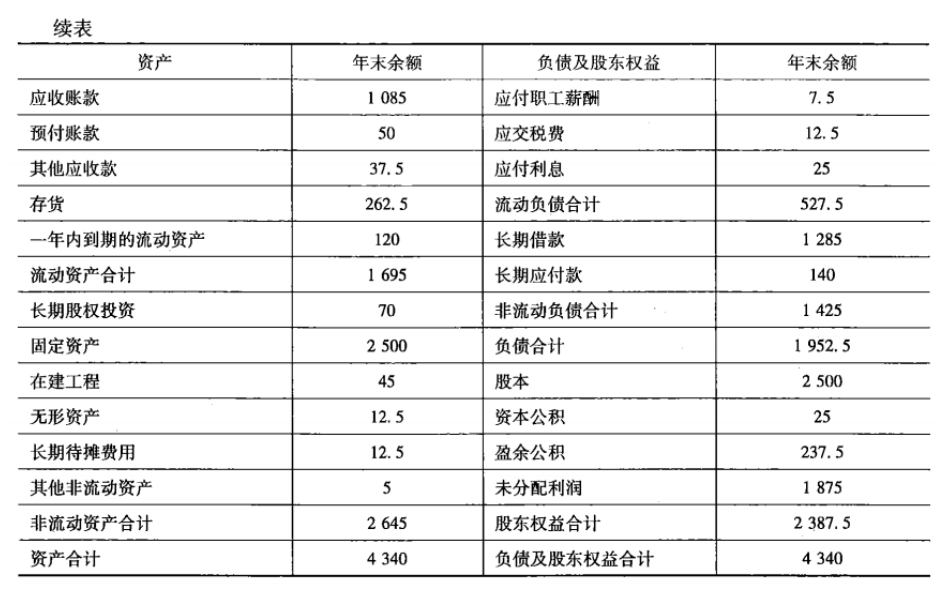

1. A公司2017年销售收入为7 000 万元,净利润为375万元,2018年预计销售收入为8750万元,并且根据过去的经验,该公司2018年至少要保留65万元的货币资金,股利支付率预计为20%,假设2018年计划销售净利率与2017年实际销售净利率相同,预测2018年该公司需要向外界筹集多少资金。

-

2023年资产评估师每日一练《资产评估相关知识》11月4日1506人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月5日453人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月6日1091人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月7日1407人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月8日1835人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月9日155人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月10日1964人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月11日1512人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月12日801人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月13日1231人做过