2025年材料员每日一练《管理实务》5月22日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:770

试卷答案:有

试卷介绍: 2025年材料员每日一练《管理实务》5月22日专为备考2025年管理实务考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

某企业一专门生产预制板的辅助生产部门,本月领用钢筋、水泥、石子等主要材料,价值共100000元,用于生产预制板,在生产过程中,支付生产人员工资10000元,按此工资计提职工福利费1400元,另发生管理人员工资、办公费、折旧等制造费用共计8000元。根据背景资料,回答下列问题:

1. 当实际储备量超过保险储备定额时,说明材料有超储节约。()A对

B错

-

某建筑企业2010年7月月初结存B材料的计划成本为100000元,材料成本差异的月初数1500(超支),本月收入B材料的计划成本为150000元,材料成本差异为4750元(超支),本月发出B材料的计划成本为80000元。

根据背景资料,回答下列问题:

2. 期末结存材料的实际成本是174250元。()A对

B错

-

某建筑项目的年合同造价为2160万元,企业物资部门按概算每万元10t采购水泥。由同一个水泥厂供应,合同规定水泥厂按每次催货要求时间发货。项目物资部门提出了三个方案:A1方案,每月交货一次;A2方案,每二月交货一次;A3方案,每兰月交货一次。根据历史资料得知,每次催货费用为C=5000元;仓库保管费率A为储存材料费的4%。水泥单价(含运费)为360元/t。优选方案的计算如下:

①A1方案的计算:采购次数为12月÷1月=12(次);每次采购数量为21600÷12=1800(t);保管费十采购费=1800×360÷2×04+12×5000=12960+60000=72960(元)。

②A2方案的计算:采购次数为12月÷2月=6(次);每次采购数量为21600÷6=3600(t);保管费十采购费=3600×360÷2×0.04+6×5000=25920+30000=55920(元)。

③A3方案的计算:采购次数为12月÷3月=4(次);每次采购数量为21600÷4=5400(t);保管费十采购费=5400×360÷2×0.04+4×5000=38880+20000=58880(元)。

根据以上背景资料,回答下列问题:

3. 从Al、A2、A3三个方案的总费用比较来看,A2方案的总费用最小,故应采用A2方案,即每二月采购一次。()A对

B错

-

4. 限额领料是依据材料预算定额,有限制地供应材料的一种方法。( )

A对

B错

-

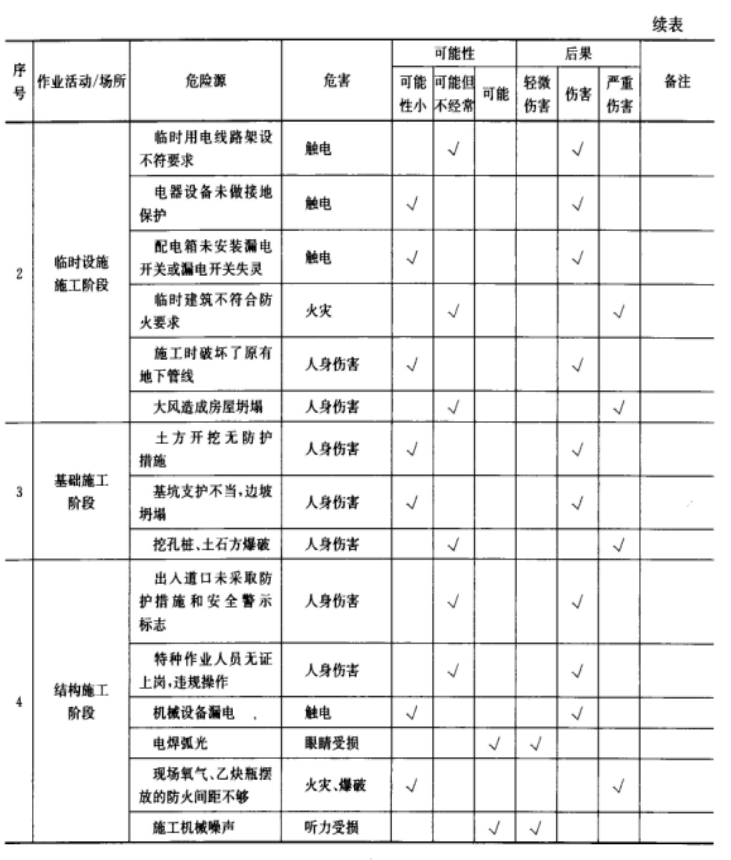

已知:某施工项目经过调查和汇总,得到如下表所示危险源清单表。

问题:

1. 到施工现场观察各类设施、场地、材料使用,分析操作行为、材料和设备安全使用、安全管理状况等,获取危险源资料的方法称为()。A专家调查法

B事故树分析法

C安全检查表法

D现场观察法

-

工程施工项目使用材料的特点是,资金占用比重高、材料用量大、种类多、保管特性不一致和使用时间不等,导致材料保管环节复杂,事故后果严重,所以在工程项目中应提前做好项目的材料管理计划,以保证在管理过程中有据可依,有尺可握,为工程施工顺利进行提供可靠保障。根据背景资料回答下列问题。

2. 现场材料进场时,把好()道验收关,凡不符合要求者都进行退货和追索赔偿。A一

B二

C三

D四

-

3. 成交的形式不包括( )

A签订购销合同

B签订供货手续和方式

C签发提货单据

D现货现购

-

4. 当企业所采购的材料()时,采购方处于主动地位,可以获得较优惠的价格

A供求变动频繁

B供大于求

C供求均衡

D供不应求

-

1. 按材料计划涵盖的时间段划分,可分为()。

A年度计划

B季度计划

C月度计划

D旬计划

E追加计划

-

2. 材料部门对材料核算的职责有( )

A对材料采购人员送交的“材料验收单”等凭证及时记账

B对必须发生的材料采购预付款,办理支付业务

C依据“材料出库单”按成本项目分配材料费用

D施工单位领用材料的发出成本,财务部先挂往来账

E对将剩余材料用到其他工程的,财务部必须严格办理材料核销手续

相关试卷

-

2025年材料员每日一练《管理实务》5月21日711人做过

-

2025年材料员每日一练《管理实务》5月22日770人做过

-

2025年材料员每日一练《管理实务》5月23日497人做过

-

2025年材料员每日一练《管理实务》5月24日1836人做过

-

2025年材料员每日一练《管理实务》5月25日1796人做过

-

2025年材料员每日一练《管理实务》5月26日1563人做过

-

2025年材料员每日一练《管理实务》5月27日377人做过

-

2025年材料员每日一练《管理实务》5月28日1231人做过

-

2025年材料员每日一练《管理实务》5月29日1213人做过

-

2025年材料员每日一练《管理实务》5月30日1530人做过

相关题库