2022年资产评估师每日一练《资产评估实务(一)》4月22日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1325

试卷答案:有

试卷介绍: 2022年资产评估师每日一练《资产评估实务(一)》4月22日专为备考2022年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 以下有关矿业权评估中市场法的适用范围说法正确的是()。

A市场法仅适用于采矿权的评估

B市场法仅适用于探矿权的评估

C市场法的适用范围相较于成本法更窄

D市场法适用于所有矿业权评估

-

2. 对某一大型矿进行评估,对该探矿权采用折现现金流量系数法计算,得净现金流量现值180000万元。分析矿产开发地质风险系数为0.4,则该探矿权的价值为()万元。

A108000

B100000

C110000

D72000

-

3. 成本法主要适用于评估()。

A可连续计量预期收益的设备

B可正常变现的设备

C可获得非正常变现价格的设备

D续用,但无法预测未来收益的设备

-

4. 下列有关异龄林林地剩余价值法公式的表达中,正确的是()。

A评估值=异龄林林地收益现值+刚择伐完的异龄林林分余下的林木的价值

B评估值=异龄林林地收益现值-刚择伐完的异龄林林分余下的林木的价值

C评估值=异龄林林地各年收益之和+刚择伐完的异龄林林分余下的林木的价值

D评估值=异龄林林地各年收益之和-刚择伐完的异龄林林分余下的林木的价值

-

1. 确定被评估机器设备实体性贬值程度的方法有()。

A综合评价法

B观察法

C使用年限法

D修复费用法

E比较法

-

2. 下列关于基准地价作用的描述中,正确的是()。

A是国家征收城镇土地税收的依据

B作为实际市场交易价格,为土地估价提供参考

C引导土地资源在行业部门间的合理配置

D具有政府公告作用

E是政府参与土地有偿使用收益分配的依据

-

3. 下列资产中,属于生产性生物资产的是()。

A经济林

B薪炭林

C产畜

D役畜

E花卉

-

4. 评估专业人员在识别或有负债的过程中需要关注以下方面()。

A在资产评估报告日是否存在未决诉讼

B在收购日是否存在待执行的亏损合同

C被收购公司是否为其他公司或个人进行了债务担保

D在资产负债表日是否存在已对外公布的详细重组计划

E被收购公司对售出产品所做的质量保证

-

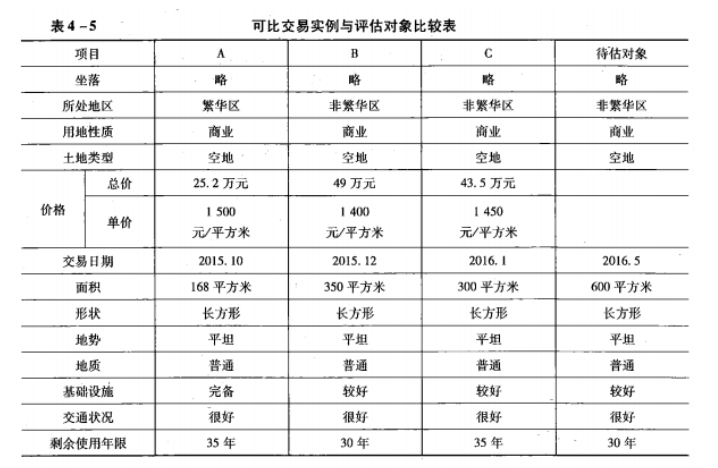

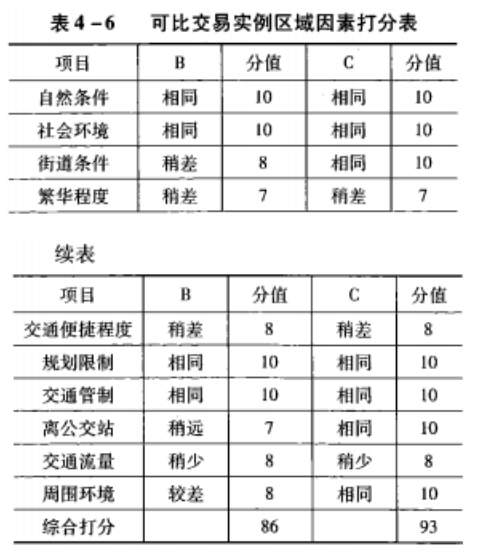

1. 待估地块为一商业用途的空地,面积为600平方米。评估人员通过搜集有关数据资料(过程略),选出3个交易实例作为可比交易实例,有关情况如表4-5 所示。

已知以下条件:

已知以下条件:

(1)交易情况正常。

(2)2015年以来,土地价格每月比2015年10月上涨1%。

(3)可比交易实例A与待估对象处于同一地区,B、C的区位因素修正系数情况可参照表 4-6进行判断。

注:比较标准以待估地块的各区位因素为标准,即待估地块的区位因素分值为100。

(4)待估地块面积因素对价格的影响较各交易实例高3%。

(5)折现率为8%。

要求:根据上述资料,要求评估待估地块2016年5月的市场价值。

-

2. 某资产评估机构对一国产设备进行评估,评估基准日为2016年12月31日,资产评估专业人员现场调查了解到,该设备于2011年底以530万元的价格购入并安装,2012年初正式投入使用,经济使用寿命为15年,之后该设备的制造工艺、新材料更替频繁,设备制造成本逐年降低,能耗也逐步减少,2016年12月设备电机损坏,估计修复费用约45万元;设备其余部分为不可修复性损耗,工作正常。资产评估专业人员对该设备进行了询价,新型同类设备销售价格为400万元(不含税)分析确定的设备运杂费费率为1.5%,安装费费率为1.2%,设备基础在构筑物评估中已经考虑,不考虑间接成本、资金成本。评估基准日时,该设备比同新型同类设备多耗电8000度/年,电价为0.5元/度,折现率设定为10%,10年的年金现值系数为6.1446,企业所得税税率为25%。该设备不存在经济性贬值。要求:(1)计算该设备的重置成本。

(2)计算该设备的实体性贬值额。

(3)计算该设备超额运营成本引起的功能性贬值额。

(4)计算该设备的评估值。(计算结果以万元为单位,保留两位小数)

相关试卷

-

2024年资产评估师每日一练《资产评估实务(一)》2月13日413人做过

-

2024年资产评估师每日一练《资产评估实务(一)》2月14日1055人做过

-

2024年资产评估师每日一练《资产评估实务(一)》2月15日755人做过

-

2024年资产评估师每日一练《资产评估实务(一)》2月16日203人做过

-

2024年资产评估师每日一练《资产评估实务(一)》2月17日839人做过

-

2024年资产评估师每日一练《资产评估实务(一)》2月18日1318人做过

-

2024年资产评估师每日一练《资产评估实务(一)》2月19日192人做过

-

2024年资产评估师每日一练《资产评估实务(一)》2月20日1014人做过

-

2024年资产评估师每日一练《资产评估实务(一)》2月21日489人做过

-

2024年资产评估师每日一练《资产评估实务(一)》2月22日1672人做过

相关题库