2025年资产评估师每日一练《资产评估实务(一)》1月19日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1685

试卷答案:有

试卷介绍: 2025年资产评估师每日一练《资产评估实务(一)》1月19日专为备考2025年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

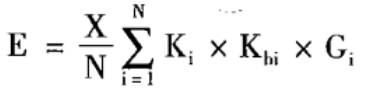

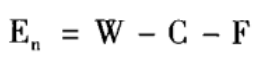

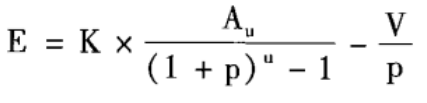

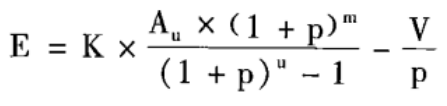

1. 下列选项中哪种是市场成交比较法的计算公式( )。

A

B

C

D

-

2. 某低值易耗品账面原值1600元,按五五法摊销,账面余额800元,预计可使用一年,实际已使用8个月,现行市场价格为1800元,该低值易耗品评估值最可能为()元。

A900

B560

C600

D400

-

3. 下列有关森林景观资产评估的重置成本法说法错误的是()。

A数据收集比较容易,评估方法简单

B用重置成本法会出现高估的情况

C它仅仅只是一种替代方法、比较方法,或是确定森林景观资产最低价值、保本价值的保守方法

D在森林景观建设初期,景观资产价值收益体现不明显、不稳定的阶段更适用

-

4. 不适用于赋存稳定的沉积型大中型矿床中勘查程度较低的普查阶段的探矿权评估的方法是()。

A成本法

B收益法

C市场法

D剩余价值法

-

1. 关于金融工具评估说法正确的是()。

A看涨期权的持有者有权在某一确定的时间以某一确定的价格购买标的资产

B权益工具可以采用收益法、市场法和成本法对权益工具的公允价值进行评估

C浮动利率金融负债在确定未来现金流时,可参考待估金融工具的合同条款

D浮动利率金融负债的公允价值的评估原理与固定利率金融负债相同,也是采用未来现金流折现法,但是在未来现金流的确认上却有所差异

E存在活跃交易市场的金融工具,活跃市场中的报价应当用于确定其公允价值

-

2. 下列各项中,应确认为应付职工薪酬的有()

A退休金

B社会保险费

C津贴与补贴

D工会经费和职工教育经费

E因解除与职工的劳动关系给予的补偿

-

3. 相对于其他评估业务,下列属于以财务报告为目的的评估业务特点的有()。

A为会计计量提供服务

B评估业务单一、简单

C只能采用现金流量法

D评估业务具有多样性、复杂性

E所采用的评估方法具有多样性

-

4. 矿业权评估尽职调查一般包括以下内容()。

A评估对象权属状况

B地形地貌等自然地理条件

C矿山建设和生产经营状况

D周边的勘查、开发活动

E政府政策法规

-

1. 甲公司委托某资产评估机构对其拥有的A、B、C、D公司的长期股权投资进行评估,评估基准日为2016年12月31日。假设无风险报酬率为3%,预计风险报酬率为5%,不考虑其他因素(如少数股权折价和控股股权溢价因素)。经评估人员调查了解,取得以下信息:(1)A公司为一家非上市的股份公司,2013年1月1日发行普通股股票,甲公司购入50万股,每股面值1元,在其持有股票期间,每年股票收益率均在10%左右。A公司每年将净利润的50%用于行股利,其余50%用于追加投资。评估人员分析后认为,A公司所从事的行业有较大的发展前途,A公司具有较强的发展潜力,预计净资产收益率将保持在12%的水平上。

(2)B公司为甲公司于2012年12月31日与另一公司共同投资组建的联营企业,甲公司共投入资本500万元,占B公司总资本的40%(非控股)。协议约定,合营期10年,投资双方按投资比例对B公司每年的净利润进行分配,合营期满后,按B公司剩余净资产和投资双方的投资比例进行分配。B公司自成立之日起至评估基准日,每年均盈利,并按股东的投资比例进行分配。评估人员分析后认为,B公司生产较为稳定,预计今后每年的投资收益率将保持在20%的水平上,合同期满后B公司剩余净资产的预计变现值为2 000万元。

(3)C公司为甲公司于2016年10月1日与张某共同出资新组建的有限责任公司,注册资本为1 000万元,甲公司以100万元货币资金出资,占C公司总资本的10%。评估基准日C公司资产价值变化不大,公司净资产与注册资本一致。

(4)D公司为甲公司于2012年12月31日与另外两家单位共同出资组建的有限责任公司,甲公司当时以货币资金投入200万元,占D公司总股本的20%。合同约定,甲公司按投资比例对D公司每年的净利润进行分红。经调查,D公司因管理不善、产品滞销等原因,自成立以来一直亏损,也从未向股东进行分红,现已全部停产,无法继续经营。评估人员取得了 D公司在评估基准日审计后的资产负债表,其净资产为-500万元。

要求:

(1)简述长期股权投资评估的基本特点。

(2)评估对A公司的长期股权投资价值。

(3)评估对B公司的长期股权投资价值。

(4)评估对C公司的长期股权投资价值。

(5)评估对D公司的长期股权投资价值。(计算结果以万元为单位,保留两位小数)

-

2. 评估人员对A企业的部分存货进行评估。评估人员经清查核实及市场调查后获得如下资料和信息:(1)A企业已经停产2年,本次评估后拟恢复原产品的生产。

(2)A企业库存钢材100吨,账面余额为230000元,购入时间距评估基准日为3年。

(3)库存甲种钢制零件产成品500件,账面值100000元。经现场鉴定有100件由于保存不当已报废,按评估基准日的废钢价格,预计报废产品处理后可获得净收入9000元。

(4)库存甲种钢制零件在产品1000件,如果按已完成工时与该种零件全部工序所需工时的比例计算分类,有300件已完成50%,有700件已完成80%。

(5)甲种产成品的完工日期与在产品停止加工日期均距评估基准日2年。

(6)产成品的账面价值为完工日期的价值。

(7)根据会计资料,在甲种零件产成品的成本中,原材料占70%,人工费占20%,能耗占2%,其他费用占8%。

(8)甲种产成品及在产品所用钢材与库存材料为同一批购入的同种材料。

(9)经市场调查,在评估基准日前三年内,库存材料的价格每年比上一年上升5%,自A企业停产后,同行业人工费每年比上一年上升4%,能耗价格每年比上一年上升1%,其他费用每年比上一年上升3%。

假设在甲种钢制零件的加工过程中,每个工时所包含的人工费用、能耗费用及其他费用相同,并不再考虑其他因素。

试求A企业上述原材料、产成品及在产品的评估值。(计算结果以元为单位,保留两位小数)

相关试卷

-

2024年资产评估师每日一练《资产评估实务(一)》4月5日1105人做过

-

2024年资产评估师每日一练《资产评估实务(一)》4月6日1293人做过

-

2024年资产评估师每日一练《资产评估实务(一)》4月7日1329人做过

-

2024年资产评估师每日一练《资产评估实务(一)》4月8日1435人做过

-

2024年资产评估师每日一练《资产评估实务(一)》4月9日1354人做过

-

2024年资产评估师每日一练《资产评估实务(一)》4月10日513人做过

-

2024年资产评估师每日一练《资产评估实务(一)》4月11日651人做过

-

2024年资产评估师每日一练《资产评估实务(一)》4月12日517人做过

-

2024年资产评估师每日一练《资产评估实务(一)》4月13日965人做过

-

2024年资产评估师每日一练《资产评估实务(一)》4月14日1313人做过

相关题库