资产评估师考试试题与答案

考试总分:100分

考试类型:模拟试题

作答时间:90分钟

已答人数:414

试卷答案:有

试卷介绍: 资产评估师考试试题与答案是精心为大家打造的在线模拟练习试卷,可以让你提高做题速度,掌握更多的知识点题目,题型有单选题、多选题、主观题。

试卷预览

-

1. 在企业持续经营前提下,当评估对象为缺乏控制权的股权,应采用()评估。

A假设开发法

B收益法

C资产基础法

D市场法

-

2. 某设备系2005年9月1日购进,购进价格为200000元,评估基准日为2008年9月1日。该设备2005年和2008年的定基价格指数分别是120%和110%。该设备的重置成本最接近于()元。

A183333

B218182

C220000

D240000

-

3. 机器设备评估中的“德尔菲法”是一种()。

A统计分析法

B价格指数法

C加权计算法

D专家打分法

-

4. 采用成本法评估进口设备时,其银行财务费的计算基数通常为设备的( )。

A离岸价

B到岸价

C到岸价+关税

D到岸价+关税+增值税

-

5. 被评估资产为5年前购置的一套生产线,账面原值为100万元,运杂费、安装调试费约占购置价的10%。评估基准日该生产线的出厂价格为80万元,运杂费、安装调试费大约占购置价的15%,则该生产线的评估价值为()。

A80万元

B92万元

C100万元

D115万元

-

1. 关于低值易耗品的评估说法正确的有()。

A在库低值易耗品的评估,可以采用与库存材料评估相同的方法民采用成本法对低值易耗品进行评估时,成新率的确定依据是已使用的月份

B低值易耗品采用成本法评估时,一般不考虑其功能性损耗和经济性损耗

C低值易耗品评估时候,要注意区分出低值易耗品和固定资产的界限

D低值易耗品的账面价值摊余价值可直接作为评估价值

-

2. 下列关于房地产评估收益法中收益额的说法正确的有()。

A房地产的收益额应该是净收益,指归属于房地产的总收入除去各种付现费用后的收益

B净收益不应该是实际净收益,而应该是客观净收益

C净收益=客观总收益-客观总费用

D总费用也应该是客观费用,需要剔除不正常的费用

E总费用包括折旧费、维修费、保险费等

-

3. 下列关于使用成本法评估建(构)筑物的说法,正确的是()。

A政府办公楼适用成本法评估

B适用成本法进行评估的前提条件之一是建(构)筑物建造过程中的工程量是可以计量的,且该类建(构)筑物可以大量重复“生产”

C使用成本逼近法评估房地分估模式下土地使用权时,土地使用权最终评估值=土地取得费用+土地开发费用+利息+利润+税费+土地增值收益

D房地产中的实体性贬值包括土地与建筑物的贬值

E土地取得费用在土地开发动工前即要全部付清,在开发完成销售后方能收回,因此,计息期应为整个开发期和销售期

-

4. 下列关于预付费用与待摊费用说法正确的是()。

A如果预付费用的效益已经在评估基准日之前全部体现,那么这种预付费用评估一般为零

B对于待摊费用的评估,一般是按其形成的具体资产价值来分析确定

C待摊费用本身不是资产,而是已耗用资产的反映

D只有在评估基准日之后仍将发挥作用的预付费用,才有相应的评估价值

E待摊费用价值只与资产和权益的存在相关

-

5. 下列用材林资产评估方法中,属于收益法的是()。

A木材市场倒算法

B收获现值法

C年金资本化法

D重置成本法

E市场成交价比较法

-

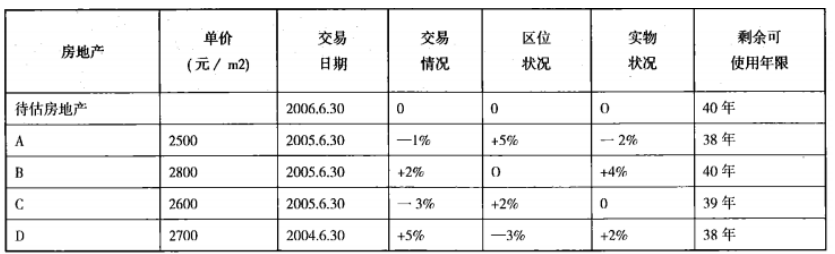

1. 请评估如下房地产的价值。(1)评估对象情况待评估房地产为一写字楼,建筑面积10000平方米,剩余使刚年限为40年,适用资本化率为6%,评估基准日为2006年6月30日。

(2)参照物的情况及其说明

1)现收集A、B、C、D四个房地产交易案例,均为与待估房地产在同一供需圈内的可比写字楼。评估对象与各参照物比较因素的对比情况见下表:

2)其中数据说明表中各参照物的交易情况、区位状况、实物状况的数据均是以待估房地产为基准确定的差异率。其中交易情况中“+”表示案例交易价格偏高,“一”表示案例交易价格偏低,区位状况及实物状况中“+”表示交易案例条件优于被评估对象,“一”表示交易案例条件比被评估对象差。

(3)从2004年至2006年待估房地产所在区域内的同类写字楼价格每年递增5%;要求:根据上述资料运用市场法评估该房地产的价值。

注:

(1)以根据各交易案例修正后得出的单位建筑面积价格的算术平均值作为待估对象单位建筑面积的最终价格;

(2)土地年限修正系数计算结果保留四位小数,其他各步骤计算结果保留两位小数。

-

2. 2016年制造某机械设备,其材料原始成本为2000元/吨,使用10吨;人工及其他费用为100元/工时,共计150工时;其利润为15%。2018年3月1日评估基准日时,材料成本上涨了20%,人工及其他费用上涨了30%;由于制造工艺的卑步,材料的用量比过去节约了30%,人工工时也节约了15%。假设不考虑税金以及其他因素,计算该设备超额投资成本引起的功能性贬值。

-

3. 评估机构于2014年1月对某公司进行评估,该公司拥有甲企业发行的非上市普通股票100万股,每股面值1元。经调查,由于甲企业产品老化,评估基准日以前的几年内,该股票的收益率每年都在前一年的基础上下降3%,2013年度的收益率为10%,如果甲企业没有新产品投放市场,预计该股票的'收益率仍将保持每年在前一年的基础上下降3%。已知甲企业正在开发研制一个新产品,预计2年后新产品即可投放市场,并从投产当年起可使收益率提高并保持在12%左右,而且从投产后第3年起,甲企业将以净利润的75%发放股利,其余的25%用作企业的追加投资,净资产利润率将保持在20%的水平,折现率为15%。要求:

(1)何谓股票的内在价值?股票的内在价值主要取决于什么?

(2)被评估公司所持甲企业股票2014年1月1日的评估值。(计算结果以万元为单位,保留两位小数)

-

4. 某被评估设备购置于2013年,当时的购置价格为38200元。2018年进行评估,该类设备2014年至2018年的环比价格指数分别为98.1%、103.8%、104.5%、102.6%、111.1%。则被评估设备自身购置价格为多少?

-

2023年资产评估师每日一练《资产评估实务(一)》2月22日182人做过

-

2023年资产评估师每日一练《资产评估实务(一)》10月11日768人做过

-

2022年资产评估师每日一练《资产评估实务(一)》12月28日465人做过

-

2022年资产评估师每日一练《资产评估实务(一)》12月16日356人做过

-

资产评估实务一模拟考试题(十)277人做过

-

2022年资产评估师每日一练《资产评估实务(一)》9月8日1621人做过

-

2023年资产评估师每日一练《资产评估实务(一)》9月25日260人做过

-

2023年资产评估师每日一练《资产评估实务(一)》4月13日886人做过

-

2022年资产评估师每日一练《资产评估实务(一)》8月17日1283人做过

-

2024年资产评估师每日一练《资产评估实务(一)》2月15日753人做过