2024年资产评估师每日一练《资产评估相关知识》3月26日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1167

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》3月26日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

2. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

3. 企业购置并实际使用《环境保护专用设备企业所得税优惠目录》规定的环境保护专用设备的,该专用设备投资额的10%可以从企业当年的企业所得税应纳税所得额中抵免。()

A对

B错

-

1. 下列关于固定资产期末计价的说法,错误的是()。

A期末,企业应观察固定资产是否存在减值迹象

B固定资产的可收回金额为公允价值减去处置费用后的净额

C企业在计算出资产可收回金额后,应将其与资产的账面价值进行比较,如果前者低于后者,应当以二者差额计入当期损益,同时计提相应的资产减值准备

D固定资产减值损失一经确认,在以后会计期间不得转回

-

2. 20X8年6月1日,甲公司将一项固定资产、一项投资性房地产转让给乙公司,作为合并对价换取乙公司持有的丙公司51%的股权。该固定资产原值为2000万元,累计折旧额为800万元,未计提减值准备,其公允价值为2500万元,增值税税率为17%;投资性房地产的账面价值为150万元(其中成本为120万元,公允价值变动为30万元),公允价值为350万元。另发生资产评估等费用0.5万元。股权购买日丙公司可辨认净资产公允价值为5500万元。假定甲公司、乙公司无关联方关系。则甲公司不正确的会计处理为()。

A长期股权投资的初始投资成本为3275万元

B对于该固定资产的核算,应确认营业外收入1300万元

C发生评估费、律师咨询费计入管理费用

D作为对价的投资性房地产,公允价值与账面价值的差额确认投资收益200万元

-

3. 按年复利计息,对丙设备的投资额在2015年的年初终值为()万元。

A120

B100

C112

D125.44

-

1. 下列各项中,属于土地增值税扣除项目的有()。

A房地产开发成本

B房地产开发费用

C旧房及建筑物的评估价格

D与转让房地产有关的税金

E旧房的重置成本价

-

2. 关于合伙事务执行的约定,下列选项正确的是()。

A甲认为协议违反合伙人平等原则,剥夺甲对外签约权的决议应为无效

B甲可以此为由向其他合伙人主张赔偿其损失

C乙此后对外签约的标的额超过5万元时,须事先征得甲、丙、丁的同意

D对乙的签约权限制,不得对抗善意相对人

-

3. 下列被投资企业中,应当纳入甲公司合并财务报表合并范围的有()。

A甲公司在报告年度购入其57%股份的境外被投资企业

B甲公司持有其40%股份且受托代管B公司持有其30%股份的被投资企业

C甲公司持有其43%股份,甲公司的子公司A公司持有其8%股份的被投资企业

D甲公司持有其40%股份,甲公司母公司持有其11%股份被投资企业

E甲企业用于其80%的股份,但是被投资企业被政府部门接管

-

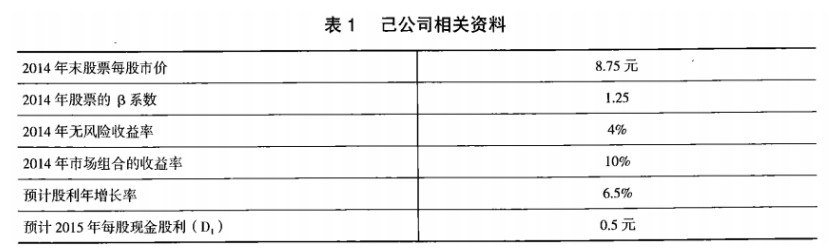

1. 己公司是一家上市公司,该公司2014年末资产总计为10000万元,其中负债合计为2000万元。该公司适用的所得税税率为25%。相关资料如下:预计己公司净利润持续增长,股利也随之相应增长。相关资料如表1所示:

要求:(1)利用资本资产定价模型计算己公司股东要求的必要收益率。

要求:(1)利用资本资产定价模型计算己公司股东要求的必要收益率。

(2)利用股票估价模型,计算己公司2014年末股票的内在价值。

(3)根据上述计算结果,判断投资者2014年末是否应该以当时的市场价格买入己公司股票,并说明理由。

-

2025年资产评估师每日一练《资产评估相关知识》1月27日773人做过

-

2025年资产评估师每日一练《资产评估相关知识》1月28日1062人做过

-

2025年资产评估师每日一练《资产评估相关知识》1月29日273人做过

-

2025年资产评估师每日一练《资产评估相关知识》1月30日124人做过

-

2025年资产评估师每日一练《资产评估相关知识》1月31日734人做过

-

2025年资产评估师每日一练《资产评估相关知识》2月1日358人做过

-

2025年资产评估师每日一练《资产评估相关知识》2月2日943人做过

-

2025年资产评估师每日一练《资产评估相关知识》2月3日1025人做过

-

2025年资产评估师每日一练《资产评估相关知识》2月4日659人做过

-

2025年资产评估师每日一练《资产评估相关知识》2月5日1766人做过