2025年资产评估师每日一练《资产评估相关知识》2月3日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1025

试卷答案:有

试卷介绍: 2025年资产评估师每日一练《资产评估相关知识》2月3日专为备考2025年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

2. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

3. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

1. 下列事项中,不属于或有事项的有()。

A对债务单位提起诉讼

B对售出商品提供售后担保

C无形资产摊销

D为子公司的贷款提供担保

-

2. 非同一控制下的企业合并中,被购买方在企业合并后仍持续经营的,被购买方可以按合并中确定的有关资产、负债的公允价值调账的情况是(),其他情况下,被购买方不应因企业合并改记资产、负债的账面价值。

A购买取得被购买方50%股权

B购买取得被购买方70%股权

C购买取得被购买方80%股权

D购买取得被购买方100%股权

-

3. 与发行公司债券相比,长期借款筹资的优点是()。

A筹资速度快

B资金使用的限制条件少

C能提高公司的社会声誉

D单次筹资数额较大

-

1. 下列属于著作权的合理使用的是()。

A为个人学习目的,使用他人已经发表的作品

B为了评价某一社会现象在作品中大量引用他人已经发表的作品

C免费表演已经发表的作品,该表演未向公众收取费用,但向表演者支付了报酬

D图书馆、档案馆、纪念馆、博物馆、美术馆等为陈列或者保存版本的需要,复制本馆收藏的作品

E将已经发表的作品改成盲文出版

-

2. 2021年1月1日,甲公司购买了一项公司债券,将其划分为交易性金融资产。该债券发行年限为5年,债券的本金2200万元,公允价值为1000万元,另支付交易费用20万元,次年1月5日按票面利率3%支付利息。该债券在第五年兑付(不能提前兑付)本金及最后一期利息。实际利率3.1%o2021年末,该债券公允价值为1060万元。甲公司核算该交易性金融资产涉及到的会计分录有()

A借:交易性金融资产一成本1000投资收益20贷:银行存款1020

B借:交易性金融资产一公允价值变动60贷:公允价值变动损益60

C借:应收利息66贷:投资收益66

D借:交易性金融资产一成本1020贷:银行存款1020

E借:交易性金融资产一公允价值变动40贷:公允价值变动损益40

-

3. 下列有关会计估计变更的表述中,正确的有( )。

A会计估计变更,不改变以前期间的会计估计,也不调整以前期间的报告结果

B企业难以对某项变更区分为会计政策变更或会计估计变更的,应当将其作为会计估计变更处理

C企业难以对某项变更区分为会计政策变更或会计估计变更的,应当将其作为会计政策变更处理

D对于会计估计变更,企业应采用未来适用法进行会计处理

-

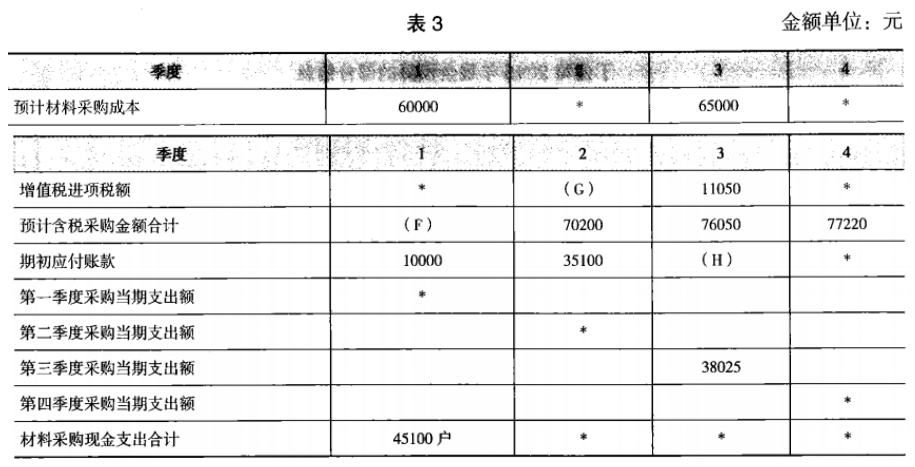

1. C公司为一般纳税人,购销业务适用的增值税税率为17%,只生产一种产品。相关预算资料如下:资料一:预计每个季度实现的销售收入(含增值税)均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如表2 所示:

说明:上表中表示省略的数据。资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表3所示:

说明:上表中表示省略的数据。资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表3所示:

要求:

(1)根据资料一确定表2中用字母表示的数值(不需要列示计算过程)。

(2)根据资料二确定表3中用字母表示的数值(不需要列示计算过程)。

(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额。

-

2024年资产评估师每日一练《资产评估相关知识》6月11日633人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月12日1109人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月13日1397人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月14日1914人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月15日1999人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月16日967人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月17日541人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月18日1106人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月19日1591人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月20日1418人做过