2024年资产评估师每日一练《资产评估相关知识》2月21日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:310

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》2月21日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 一般纳税人从按照简易计税方法依照3%征收率计算增值税的小规模纳税人购入农产品,取得增值税专用发票的,以增值税专用发票上注明的增值税额抵扣进项税额。()

A对

B错

-

2. 甲、乙两公司签署协议共同收购丙上市公司,当甲、乙两公司共同拥有权益的股份达到丙上市公司已发行股份的3%时,应当在该事实发生之日起5日内编制权益变动报告书,向中国证监会、证券交易所提交书面报告,通知丙上市公司,并予以公告。()

A对

B错

-

3. 某国有企业拟与张某、李某设立一家合伙企业,该拟设立的合伙企业可以是普通合伙企业。()

A对

B错

-

1. 甲欠乙债务30万元,以自有的一艘轮船为乙设定了抵押,合同签订后,双方一直没有到有关部门办理抵押登记,关于该抵押效力的下列表述中,正确的是()。

A轮船未办理登记,抵押无效

B抵押有效,但不可对抗第三人

C抵押有效,可以对抗第三人

D抵押效力待定,双方当事人办理抵押登记后有效

-

2. 在以公允价值计量的非货币性资产交换中,换出的固定资产账面价值小于其公允价值的差额使用()科目进行核算。

A资产处置收益

B营业外支出

C营业外收入

D其他综合收益

-

3. 下列有关负债的说法中,错误的是()。

A以现金结算的股份支付应该通过“应付职工薪酬”核算

B应付股利是指企业经股东大会或类似机构审议批准宣告发放的现金股利或利润

C企业应支付给职工的年终奖应通过“其他应付款”核算

D长期借款的利息可以记人“长期借款——应计利息”科目

-

1. 甲公司20X7年度至20X9年度对乙公司债券投资业务的相关资料如下:(1)20X7年1月1日,甲公司以银行存款900万元购入乙公司当日发行的5年期公司债券,作为持有至到期投资核算,该债券面值总额为1000万元,票面利率5%,每年年末支付利息,到期一次偿还本金,但不得提前赎回。甲公司该债券投资的实际利率为7.47%。(2)20X7年12月31日,甲公司收到乙公司支付的债券利息50万元。当日,该债券投资不存在减值迹象。(3)20X8年12月31日,甲公司收到乙公司支付的债券利息50万元。当日,甲公司悉获乙公司发生财务困难,对该债券投资进行了减值测试,预计债券投资未来现金流量现值为800万元。(4)20X9年1月1日,甲公司以809万元的价格全部售出持有的乙公司债券,款项已收存银行。假定甲公司持有至到期投资全部为对乙公司的债券投资,除上述资料外,不考虑其他因素。以下说法正确的有()。

A甲公司20X7年度持有至到期投资的投资收益67.23万元

B20X7年12月31日,其持有至到期投资的摊余成本为917.23万元

C甲公司20X8年度持有至到期投资减值损失为135.75万元

D甲公司20X9年1月1日出售持有至到期投资的损益为1万元

E甲公司20X9年1月1日应借记持有至到期投资——利息调整35.75万元

-

2. 国家出资企业是指()。

A国有独资企业

B国有独资公司

C国有资本控股公司

D国有资本参股公司

E国有合伙企业

-

3. 公司债券想要上市交易的应当符合的条件()。

A公司债券期限为1年以上

B公司债券期限为2年以上

C债券实际发行额不少于人民币3000万元

D债券实际发行额不少于人民币5000万元

E申请债券上市时仍符合法定的公司债券发行条件

-

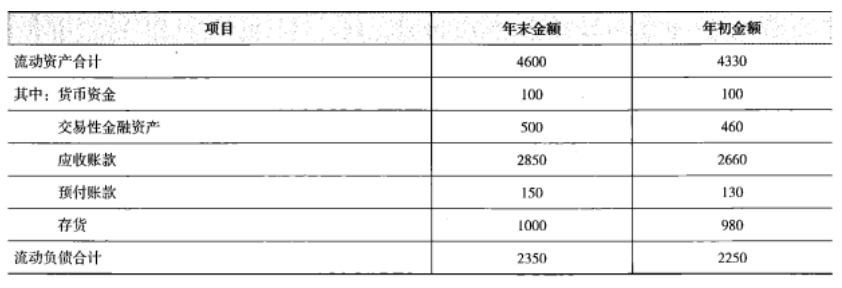

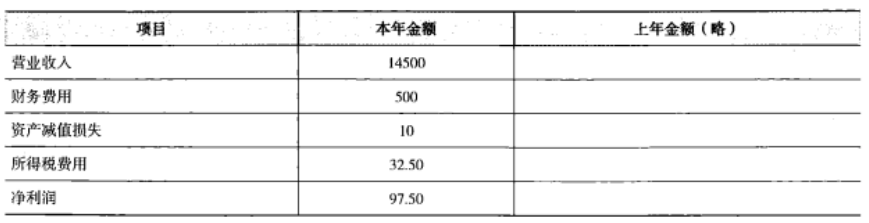

1. 甲公司是一个材料供应商,拟与乙公司建立长期合作关系,为了确定对乙公司采用何种信用政策,需要分析乙公司的偿债能力和营运能力。为此,甲公司收集了乙公司2013年度的财务报表,相关的财务报表数据以及财务报表附注中披 露的信息如下:(1)资产负债表项目(单位:万元)

(2)利润表项目(单位:万元)

(2)利润表项目(单位:万元)

(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月份是经营淡季。(4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截至2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账款的增长,乙公司在2013年收紧了信用政策,减少了赊销客户的比例。(5)乙公司2013年资本化利息支出100万元,计入在建工程。(6)计算财务比率时,涉及到的资产负债表数据均使用其年初和年末的平均数。

要求:

(1)计算乙公司2013年的速动比率;评价乙公司的短期偿债能力时,需要考虑哪些因素?具体分析这些因素对乙公司短期偿债能力的影响。

(2)计算乙公司2013年的利息保障倍数;分析并评价乙公司的长期偿债能力。

(3)计算乙公司2013年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。

(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月份是经营淡季。(4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截至2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账款的增长,乙公司在2013年收紧了信用政策,减少了赊销客户的比例。(5)乙公司2013年资本化利息支出100万元,计入在建工程。(6)计算财务比率时,涉及到的资产负债表数据均使用其年初和年末的平均数。

要求:

(1)计算乙公司2013年的速动比率;评价乙公司的短期偿债能力时,需要考虑哪些因素?具体分析这些因素对乙公司短期偿债能力的影响。

(2)计算乙公司2013年的利息保障倍数;分析并评价乙公司的长期偿债能力。

(3)计算乙公司2013年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。

相关试卷

-

2023年资产评估师每日一练《资产评估相关知识》7月7日902人做过

-

2023年资产评估师每日一练《资产评估相关知识》7月8日1738人做过

-

2023年资产评估师每日一练《资产评估相关知识》7月9日1671人做过

-

2023年资产评估师每日一练《资产评估相关知识》7月10日886人做过

-

2023年资产评估师每日一练《资产评估相关知识》7月11日571人做过

-

2023年资产评估师每日一练《资产评估相关知识》7月12日1303人做过

-

2023年资产评估师每日一练《资产评估相关知识》7月13日419人做过

-

2023年资产评估师每日一练《资产评估相关知识》7月14日1202人做过

-

2023年资产评估师每日一练《资产评估相关知识》7月15日1024人做过

-

2023年资产评估师每日一练《资产评估相关知识》7月16日1594人做过

相关题库