2023年资产评估师每日一练《资产评估相关知识》7月15日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1024

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估相关知识》7月15日专为备考2023年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

2. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

3. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

1. 甲公司是增值税一般纳税人,20X8年11月10日以不含税价格50万元出售一台生产用设备,增值税销项税额8.5万元。该设备原价60万元,已计提折旧16万元,已计提减值准备6万元,不考虑其他因素,甲公司该项固定资产处置收益为()万元。

A12

B20.5

C10.3

D14.5

-

2. 矿业权是指勘察、开采矿产资源的权利。下列关于矿业权的表述错误的是()。

A矿业权包括探矿权和采矿权

B探矿权申请人的资金,不得低于申请项目勘查实施方案安排的第一勘查年度资金投入额,同时不得低于申请项目勘查实施方案安排的总资金的1/3

C允许个人采挖零星分散资源和只能用作普通建筑材料的砂、石、粘土以及为生活自用采挖少量矿产

D申请采矿权应具有独立企业法人资格,企业注册资本应不少于经审定的矿产资源开发利用方案测算的矿山建设投资总额的20%。

-

3. 某企业生产销售一种产品,销售单价为150元,正常销售量为10000件,固定成本总额50000元,单位变动成本50元。则该企业的预期利润为()元。

A1000000

B900000

C950000

D1050000

-

1. 依据法律规定,不允许转让的房地产包括()。

A权属有争议的房地产

B没有房地产权属证书或者不动产登记证书的房地产

C部分共有人口头同意转让的房地产

D法院依法查封的房地产

E获批的以划拨方式取得的房地产

-

2. 企业缴纳的下列保险金可以在税前直接扣除的有()。

A为特殊工种的职工支付的人身安全保险费

B为职工缴纳的商业保险费

C为职工缴纳的失业保险费

D为企业厂房的保险费用支出

E按照规定的比例,为企业员工缴纳的补充养老保险费

-

3. 某社会团体与某私立学校共同出资设立一合伙企业,经营文具用品。两年后,因经营 亏损,该合伙企业财产不足以清偿全部债务。下列关于各合伙人承担责任的表述中,符合《合伙企业法》规定的有( )。

A该社会团体以其认缴的出资额为限对合伙企业债务承担责任

B该私立学校以其认缴的出资额为限对合伙企业债务承担责任

C该社会团体对合伙企业债务承担无限责任

D该私立学校对合伙企业债务承担无限责任

E该社会团体与私立学校对合伙企业债务承担无限连带责任

-

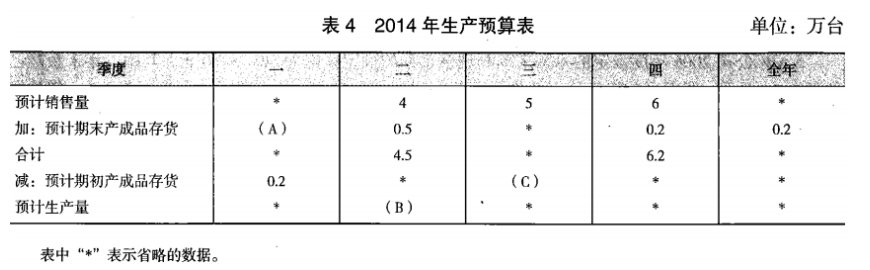

1. 戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产和销售资料如表2所示:

经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现利润目标,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见表3:

经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现利润目标,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见表3:

若每季末预计的产成品存货占下个季度销售量的10%,2014年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末预计的期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料。戊公司编制2014年生产预算如表4所示:

若每季末预计的产成品存货占下个季度销售量的10%,2014年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末预计的期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料。戊公司编制2014年生产预算如表4所示:

要求:(1)计算甲产品2013年的边际贡献总额和边际贡献率;

要求:(1)计算甲产品2013年的边际贡献总额和边际贡献率;

(2)计算甲产品2013年保本销售量和保本销售额;

(3)计算甲产品2013年的安全边际量和安全边际率,并根据企业经营安全程度的一般标准,判断公司经营安全与否;

(4)计算2014年实现目标利润总额600万元的销售量;

(5)确定表4中英文字代表的数值(不需要列示计算过程)。

-

2024年资产评估师每日一练《资产评估相关知识》3月14日1585人做过

-

2024年资产评估师每日一练《资产评估相关知识》3月15日1296人做过

-

2024年资产评估师每日一练《资产评估相关知识》3月16日1258人做过

-

2024年资产评估师每日一练《资产评估相关知识》3月17日334人做过

-

2024年资产评估师每日一练《资产评估相关知识》3月18日1055人做过

-

2024年资产评估师每日一练《资产评估相关知识》3月19日1337人做过

-

2024年资产评估师每日一练《资产评估相关知识》3月20日1424人做过

-

2024年资产评估师每日一练《资产评估相关知识》3月21日491人做过

-

2024年资产评估师每日一练《资产评估相关知识》3月22日582人做过

-

2024年资产评估师每日一练《资产评估相关知识》3月23日1050人做过