2024年资产评估师每日一练《资产评估相关知识》3月20日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1424

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》3月20日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 有限合伙人可以将其在有限合伙企业中的财产份额出质,合伙协议另有约定的除外。()

A对

B错

-

2. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

3. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

1. 20X8年1月1日,甲企业向乙企业购买一批原材料,20X8年4月1日,甲企业由于发生财务困难,无法偿还乙企业到期债务。经双方协商,甲企业采用了修改其他债务条件进行债务重组,修改债务条款后很可能发生或有应付金额,对此或有应付金额的会计处理是()。

A作为预计负债

B计入重组后债务的公允价值

C调整原债务的账面价值

D计入营业外收入

-

2. 甲有一手表,委托乙保管,乙将手表卖给不知情的丙,丙又赠与女友丁,丁戴上3天后在街头被戊抢走,戊后又遗失于街头,为庚拾得。根据《物权法》的规定,对该手表享有所有权的是()。

A甲

B丙

C丁

D庚

-

3. 下列关于经营杠杆的表述中,不正确的是()。

A在其他条件不变的情况下,经营杠杆系数越大,净利润变大幅度越大

B如果不存在固定成本,就没有经营杠杆效应

C经营杠杆系数反映的是息税前利润变化率相当于产销业务量变化率的倍数

D企业销售量水平与盈亏平衡点的相对位置决定了经营杠杆的大小

-

1. 计算下列各项指标时,其分母需要采用平均数的有()。

A净资产收益率

B每股收益

C总资产收益率

D销售净利率

E固定资产周转率

-

2. 下列说法中正确的有()。

A企业预收账款业务不多的,可以不单独设置“预收账款”科目,将预收的款项直接计入“应收账款”科目的贷方

B企业预收账款业务不多的,可以不单独设置“预收账款”科目,将预收的款项直接计入“应收账款”科目的借方

C企业预付账款业务不多的企业,可以不单独设置“预付账款”科目,将预付的款项直接计入“应付账款”科目的借方

D企业预付账款业务不多的企业,可以不单独设置“预付账款”科目,将预付的款项直接计入“应付账款”科目的贷方

E将预收账款计入应收账款核算的,在期末编制资产负债表时应分析业务的性质将预收款项和应收款项分别列示

-

3. 国家出资企业是指()。

A国有独资企业

B国有独资公司

C国有资本控股公司

D国有资本参股公司

E国有合伙企业

-

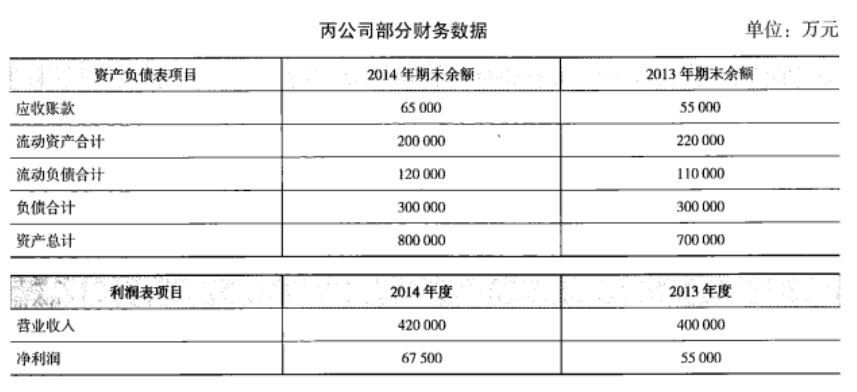

1. 丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示:

要求:

要求:

(1)计算2014年末的下列财务指标:

①营运资金;

②权益乘数。

(2)计算2014年度的下列财务指标:

①应收账款周转率;

②净资产收益率。

相关试卷

-

2024年资产评估师每日一练《资产评估相关知识》5月29日837人做过

-

2024年资产评估师每日一练《资产评估相关知识》5月30日746人做过

-

2024年资产评估师每日一练《资产评估相关知识》5月31日1113人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月1日1395人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月2日548人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月3日1874人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月4日750人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月5日913人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月6日1739人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月7日1086人做过

相关题库