2023年资产评估师每日一练《资产评估相关知识》8月27日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1608

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估相关知识》8月27日专为备考2023年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

2. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

3. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

1. 甲公司与乙公司签订注册商标转让合同。根据商标法的规定,受让方乙公司开始享有该注册商标专用权的时间是()。

A甲、乙双方签订注册商标转让合同之日

B商标局收到注册商标转让申请之日

C商标局核准注册商标转让之日

D商标局核准注册商标转让后,予以公告之日

-

2. 某企业租赁一套厂房,年租金100万元,协议上指明每年年末支付。假设银行利率为10%,则现在应存入银行()万元。

A317

B294.04

C248.7

D231.5

-

3. 某企业某年的财务杠杆系数为2.5,息税前利润(EBIT)的计划增长率为10%,假定其他因素都不变,则该年普通股每股收益(EPS)的增长率为()。

A4%

B20%

C25%

D16%

-

1. 下列各项中属于酌量性固定成本的有()。

A员工培训费

B总经理业绩提成

C新产品研发费

D广告费

E厂房折旧

-

2. 2017年1月2日,甲公司以货币资金取得乙公司30%的股权,初始投资成本为4000万元;当日,乙公司可辨认净资产公允价值为14000万元,与其账面价值相同。甲公司取得投资后即派人参与乙公司的生产经营决策,但未能对乙公司形成控制。乙公司2017年实现净利润1000万元,所持有的可供出售金融资产増值100万元。假定不考虑所得税等其他因素,2007年甲公司下列各项与该项投资相关的会计处理中,正确的有()。

A确认商誉200万元

B确认营业外收入200万元

C确认投资收益300万元

D确认资本公积200万元

E确认其他综合收益30万元

-

3. 企业对下列金融资产进行初始计量时,应将发生的相关交易费用计入初始确认金额的有()。

A持有至到期投资

B委托贷款

C可供出售金融资产

D交易性金融资产

E应收账款

-

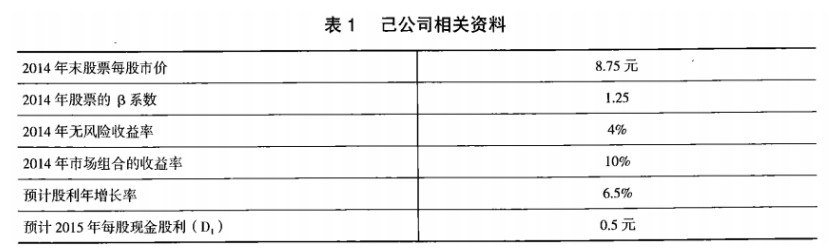

1. 己公司是一家上市公司,该公司2014年末资产总计为10000万元,其中负债合计为2000万元。该公司适用的所得税税率为25%。相关资料如下:预计己公司净利润持续增长,股利也随之相应增长。相关资料如表1所示:

要求:(1)利用资本资产定价模型计算己公司股东要求的必要收益率。

要求:(1)利用资本资产定价模型计算己公司股东要求的必要收益率。

(2)利用股票估价模型,计算己公司2014年末股票的内在价值。

(3)根据上述计算结果,判断投资者2014年末是否应该以当时的市场价格买入己公司股票,并说明理由。

相关试卷

-

2025年资产评估师每日一练《资产评估相关知识》4月29日248人做过

-

2025年资产评估师每日一练《资产评估相关知识》4月30日1729人做过

-

2025年资产评估师每日一练《资产评估相关知识》5月1日757人做过

-

2025年资产评估师每日一练《资产评估相关知识》5月2日1223人做过

-

2025年资产评估师每日一练《资产评估相关知识》5月3日1576人做过

-

2025年资产评估师每日一练《资产评估相关知识》5月4日1051人做过

-

2025年资产评估师每日一练《资产评估相关知识》5月5日1609人做过

-

2025年资产评估师每日一练《资产评估相关知识》5月6日1323人做过

-

2025年资产评估师每日一练《资产评估相关知识》5月7日907人做过

-

2025年资产评估师每日一练《资产评估相关知识》5月8日434人做过

相关题库