根据以下材料,回答问题。

中国公民王某为境内甲公司研发人员,其独生子正在读小学。2019年王某有关收支情况如下:

(1)每月工资、薪金所得20000元,每月缴纳的基本养老保险费、基本医疗保险费、失业保险费、住房公积金3900元。1-11月工资、薪金所得累计已预扣预缴个人所得税税额8590元。

(2)为乙公司提供技术服务,取得一次性劳务报酬5000元。

(3)购买福利彩票,取得一次中奖收入3000元。

(4)网约车充值获赠价值2500元的返券。

(5)储蓄存款利息收入1750元。

(6)将一套住房出租,全年租金收入37200元。

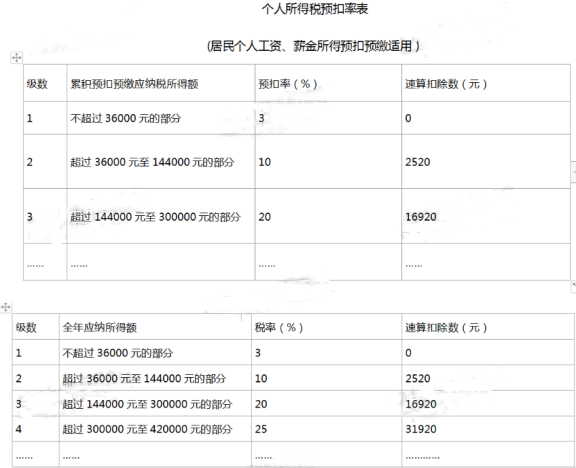

已知:工资、薪金所得预扣预缴个人所得税减除费用为5000元/月;综合所得减除费用为60000元;子女教育专项附加扣除标准为1000元/月,由王某按扣除标准的100%扣除;劳务报酬所得个人所得税预扣率为20%,每次收入4000元以上的,减除费用按20%计算;劳务报酬所得以收入减除20%的费用后的余额为收入额。

根据上述资料,不考其他因素,分析回答下列小题:

中国公民王某为境内甲公司研发人员,其独生子正在读小学。2019年王某有关收支情况如下:

(1)每月工资、薪金所得20000元,每月缴纳的基本养老保险费、基本医疗保险费、失业保险费、住房公积金3900元。1-11月工资、薪金所得累计已预扣预缴个人所得税税额8590元。

(2)为乙公司提供技术服务,取得一次性劳务报酬5000元。

(3)购买福利彩票,取得一次中奖收入3000元。

(4)网约车充值获赠价值2500元的返券。

(5)储蓄存款利息收入1750元。

(6)将一套住房出租,全年租金收入37200元。

已知:工资、薪金所得预扣预缴个人所得税减除费用为5000元/月;综合所得减除费用为60000元;子女教育专项附加扣除标准为1000元/月,由王某按扣除标准的100%扣除;劳务报酬所得个人所得税预扣率为20%,每次收入4000元以上的,减除费用按20%计算;劳务报酬所得以收入减除20%的费用后的余额为收入额。

根据上述资料,不考其他因素,分析回答下列小题:

计算王某12月份工资、薪金所得应预扣预缴个人所得税税额的下列算式中,正确的是()

A. (20000-5000-3900-1000)x3%=303(元)

B. (20000-5000)×3%=450(元)

C. (20000-5000-3900)×3%=333(元)

D. (20000×12-5000×12-3900×12-1000×12)×10%-2520-8590=1010(元)

查看答案

相关试题

换一换

计算王某12月份工资、薪金所得应预扣预缴个人所得税税额的下列算式中,正确的是()

A.(20000-5000-3900-1000)x3%=303(元) B.(20000-5000)×3%=450(元) C.(20000-5000-3900)×3%=333(元) D.(20000×12-5000×12-3900×12-1000×12)×10%-2520-8590=1010(元)

答案

某企业雇员王某2019年每月领取工资8500元,9月领取加班奖金350元、季度奖金1500元。前8个月王某的工资薪金所得已经累计预扣预缴个人所得税840元,王某9月份工资薪金所得应预扣预缴的个人所得税为()元

A.160.5 B.505 C.900 D.425

答案

某企业雇员王某2019年每月领取工资8500元,9月领取加班奖金350元、季度奖金1500元。前8个月王某的工资薪金所得已经累计预扣预缴个人所得税840元,王某9月份工资薪金所得应预扣预缴的个人所得税为( )元。

A.160.5 B.505 C.900 D.425

答案

下列各项中,应按“工资、薪金所得”项目预扣预缴个人所得税的是()

A.个体工商户支付给业主的工资 B.向职工支付的托儿补助费 C.本企业的高级管理人员同时兼任本企业董事所取得的董事费 D.保险营销员.证券经纪人取得的佣金收入

答案

小陈6月份取得的制图收入应预扣预缴个人所得税()元。

A.6000 B.2600 C.4800 D.5200

答案

2月~12月份汤姆按月取得工资薪金所得应缴纳的个人所得税合计为()元

A.29835 B.29375 C.31025 D.31125

答案

李某6月份应预缴个人所得税为()元。

A.2665 B.2270 C.3230 D.3155

答案

张某2019年1月份取得工资薪金收入9000元,申报的专项附加扣除1000元/月,张某1月份应预扣预缴的个人所得税为()元。

A.100 B.90 C.85 D.65

答案

下列行为中,企业应按照“工资、薪金所得”预扣预缴个人所得税的有( )。

A.支付给在本公司任职人员的董事费 B.个体工商户支付给业主本人的工资 C.支付给职工的全勤奖 D.支付给职工的午餐费

答案

(1)2月~12月份汤姆按月取得工资薪金所得应缴纳的个人所得税合计为()元。

A.29835 B.29375 C.31025 D.31125

答案

热门试题

居民个人郑某2022年1-10月累计工资收入150000元,累计专项扣除27000元,累计专项附加扣除10000元,郑某1-9月工资、薪金所得累计已扣预缴个人所得税税额3150元,已知工资,薪金所得预扣预缴个人所得税累计减除费用按照5000元/月计算,累计预扣预缴应纳税所得额超过36000元至144000元的部分,预扣率为10%,速算扣除数为2520,计算郑某当年10月工资、薪金所得应预扣预缴个人所得税税额的下列算式中,正确的是()

2019年2月,甲公司应预扣预缴王某的个人所得税是( )元。

中国居民王某2011年12月取得工资、薪金所得4000元,取得全年一次性奖金60000元,王某12月份应缴纳个人所得税()元

中国居民王某2011年12月取得工资、薪金所得3000元,取得全年一次性奖金60000元,王某12月份应缴纳个人所得税()元

王某5月份应纳个人所得税为( )。

赵某2019年综合所得应预扣预缴个人所得税()元。

(2017年)企业应按“工资薪金所得”预扣个人所得税的是( )。

工资薪金所得的个人所得税计算适用()。

王某的劳务报酬应预扣预缴的个人所得税是( )元。

根据个人所得税的相关规定,下列关于居民个人取得工资薪金所得预扣预缴,说法正确的有( )。

计算张某工资薪金应纳个人所得税税额;

2019年1月中国居民李某取得工资20000元,李某当月专项扣除4000元,专项附加扣3000元。已知工资、薪金所得累计预扣预缴应纳所得额不超过36000元的部分,预扣率为3%,预扣预缴个人所得税减除费用为5000元/月。计算李某当月工资应预扣预缴个人所得税税额的下列算式中,正确的是()。

2019年1月,李某在出版社工作,取得工资薪金80000元,李某是独生子女,父母年满60周岁,不考虑其他扣除项目。李某1月份应预扣预缴的个人所得税()元。附:工资薪金所得累计预扣预缴税率表

可采取按年计算、分月预缴方式计征工资、薪金个人所得税的有()

2015年4月份张先生就其工资、薪金所得应缴纳的个人所得税为( )元。

1.假如某居民个人取得劳务报酬所得2000元,计算这笔所得应预扣预缴个人所得税税额

居民个人王某2023年1月份收入如下:

①取得工资收入23000元,专项扣除和专项附加扣除共计8000元,无其他扣除。

②出版影集作品,取得收入20000元。

③出售自有住房,取得转让收入500000元,该房产原值300000元,另支付交易费用等相关费用20000元。

④取得国家发行的金融债券利息收入1000元。

计算:

(1)1月工资、薪金所得应预扣预缴的个人所得税。

(2)稿酬所得应预扣预缴的个人所得税。

(3)财产转让所得应缴纳的个人所得税。

(4)利息收入应缴纳的个人所得税。

2019年1月中国居民李某取得工资20000元,李某当月专项扣除4000元,专项附加扣3000元。已知工资、薪金所得累计预扣预增应纳所得额不超过36000元的部分,预扣率为3%,预扣预缴个人所得税减除费用为5000元/月。计算李某当月工资应预扣预缴个人所得税税额的下列算式中,正确的是()。

计算李某2月份培训收入应缴纳的个人所得税。

计算李某2月份培训收入应缴纳的个人所得税

使用微信扫一扫登录

使用微信扫一扫登录