大海公司2010年12月10日收到客户预付的款项200万元,会计上2010年未确认收入,按税法规定该笔预收款项应计入2010年应纳税所得额。则2010年12月31日,该笔预收账款的计税基础为()万元。

A. 0

B. 200

C. 100

D. 20

查看答案

相关试题

换一换

大海公司2010年12月31日收到客户预付的款项200万元,若按税法规定,该预收款项计入2010年应纳税所得额。2010年12月31日该项预收账款的计税基础为()万元

A.200 B.0 C.100 D.40

答案

大海公司2010年12月10日收到客户预付的款项200万元,会计上2010年未确认收入,按税法规定该笔预收款项应计入2010年应纳税所得额。则2010年12月31日,该笔预收账款的计税基础为()万元。

A.0 B.200 C.100 D.20

答案

大海公司2008年12月31日收到客户预付的款项200万元,若按税法规定,该预收款项计入2008年应纳税所得额。2008年12月31日该项预收账款的计税基础为()万元。

A.200 B.0 C.100 D.40

答案

大海公司2012年12月31日收到客户预付的款项100万元,若按税法规定,该预收款项不计入2012年应纳税所得额。2012年12月31日该项预收账款的计税基础为( )万元。

A.100 B.0 C.50 D.20

答案

某建筑业企业2009年12月10日收到客户预付款300万元,作为预收账款核算。根据税法规定,该款项应计入取得当期应纳税所得额。则该款项计税基础为()万元

A.300 B.0 C.200 D.100

答案

某公司为增值税一般纳税人,2020年5月签订了一份为期五年的生产线租赁合同,同时收取预付款1090万元,款项已存入银行。该公司5月30日收到预付款时应做的会计分录正确的是( )。

A.借:银行存款10900000贷:预收账款——租赁款10000000应交税费——应交增值税(销项税额)900000 B.借:银行存款10900000贷:预收账款——租赁款10900000 C.借:银行存款10900000贷:应付账款10900000 D.借:银行存款10900000贷:主营业务收入10000000应交税费——应交增值税(销项税额)900000

答案

某公司为增值税一般纳税人,2020年5月签订了一份为期五年的机器设备租赁合同,同时收取预付款1090万元,款项已存入银行。该公司5月30日收到预付款时应做的会计分录正确的是( )。

A.借:银行存款10900000 贷:预收账款——租赁款10000000 应交税费——应交增值税(销项税额)900000 B.借:银行存款10900000 贷:预收账款——租赁款10900000 C.借:银行存款10900000 贷:应付账款10900000 D.借:银行存款10900000 贷:主营业务收入10000000 应交税费——应交增值税(销项税额)900000

答案

某建筑公司为增值税一般纳税人,2019年5月中标某建筑工程项目,并签订了合同。5月30日项目开工,同时收到业主的含税开工预付款1090万元,款项已存入银行。该公司5月30日收到预付款时应做的会计分录正确的是()

A.借:银行存款 1090 贷:预收账款—工程款 1000 应交税费—应交增值税(销项税额) 90 B.借:银行存款 1090 贷:预收账款—工程款 1090 C.借:银行存款 109 贷:应付账款 1090 D.借:银行存款 1090 贷:主营业务收入 1000应交税费—应交增值税(销项税额)90

答案

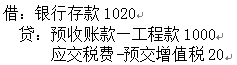

某建筑公司为增值税一般纳税人,2019年5月中标某建筑工程项目,并签订了合同。5月30日项目开工,同时收到业主的含税开工预付款1020万元,款项已存入银行。该公司5月30日收到预付款时应做的会计分录正确的是()。

A. B.

B. C.

C. D.

D.

B. C. D. 答案

某公司2008年12月31日收到客户预付的款项200万元,若按税法规定,该预收款项计入2008年应纳税所得额。2008年12月31日该项预收账款的计税基础为( )万元。

A.A200 B.B0 C.C100 D.D40

答案

热门试题

企业的应收及预付款项中,()是企业的预付款项。

B公司2017年12月5日收到

承业务题:2009年12月31日收到利息10万元,减值测试后预计2010年12月31日可能会按期收到利息10万元,2011年1 2月31日预计收到本息98万元。另:(

长红公司2015年12月31日收到客户预付的款项100万元,若按税法规定,该预收款不应计入长红公司2015年应纳税所得额。2015年12月31日该项收账款的计税基础为()万元

甲公司2016年10月20日自A客户处收到一笔合同预付款,金额为1000万元,作为预收账款核算,但按照税法规定,该款项应计入取得当期应纳税所得额;12月20日,甲公司自B客户处收到一笔合同预付款,金额为2000万元,作为预收账款核算,按照税法规定,该笔款项具有预收性质,不计入当期应税所得。甲公司适用的所得税税率为25%,针对上述业务下列处理正确的是( )。

甲公司2018年10月20日自A客户处收到一笔合同预付款,金额为1000万元,作为预收账款核算,但按照税法规定,该款项应计入取得当期应纳税所得额;12月20日,甲公司自B客户处收到一笔合同预付款,金额为2000万元,作为预收账款核算,按照税法规定,该笔款项具有预收性质,不计入当期应税所得。甲公司适用的所得税税率为25%,针对上述业务下列处理正确的是( )。

预付款项是指()。

“预付账款”账户的借方余额,表示实际收到的产品的预付款项。

甲公司2013年12月12日收到2010年已转销的坏账5300元,已存人银行;2013年12月30日又确认坏账损失1800元,则( )。

A公司为增值税一般纳税人。2010年6月1日预收B公司货款30000元,存人银行。货物尚未发出,A公司2010年6月1日收到款项应 ( )

2010年6月,嘉华公司以850万元购入东胜公司股票100万股作为交易性金融资产,另支付手续费用10万元,所有款项均以银行存款支付。2010年12月31日,该股票每股市价为8元。2011年2月10日,东胜公司宣告分派现金股利,每股0.3元,2011年2月16日,嘉华公司收到分派的现金股利存入银行。要求:编制嘉华公司下列业务的会计分录。 (1)2010年6月购入股票; (2)2010年12月31日公允价值变动; (3)2011年2月10日东胜公司宣告分派现金股利; (4)2011年2月16日收到分派现金股利。(答案金额统一用“万元”表示)

预付款项属于流动负债。

应收及预付款项包括()

甲公司2012年10月20日HA客户处收到一笔合同预付款,金额为1000万元,作为预收账款核算,但按照税法规定,该款项应计入取得当期应纳税所得额;12月20日,甲公司自B客户处收到一笔合同预付款,金额为2000万元,作为预收账款核算,按照税法规定,该笔款项具有预收性质,不计入当期应税所得。甲公司适用的所得税税率为25%,下列关于该业务递延所得税的处理,正确的是()。

“预付账款”科目的贷方登记企业收到订购物品时应结转的预付款项。()

应收及预付款项按()核算

2010年6月,嘉华公司以850万元购入东胜公司股票100万股作为交易性金融资产,另支付手续费用10万元,所有款项均以银行存款支付。2010年12月31日,该股票每股市价为8元。2011年2月10日,东胜公司宣告分派现金股利,每股0.3元,2011年2月16日,嘉华公司收到分派的现金股利存入银行。 要求:编制嘉华公司下列业务的会计分录。(1)2010年6月购入股票;(2)2010年12月31日公允价值变动;(3)2011年2月10日东胜公司宣告分派现金股利;(4)2011年2月16日收到分派现金股利。(答案金额统一用“万元”表示)

对外支付预付款项,需要通过OA流程《预付款审批单》,同时必须提供相关等()

预付款项业务不多的单位可以通过()账户核算预付的款项

【例题】某水库枢纽除加固工程。合同规定:(1)签约合同价为2800万元,工期17个月,自2008年11月1日至2010年3月30日。(2)开工前发包人向承包人按签约合同的10%支付工程预付款,预付款的扣回与还清按公式 计算,

使用微信扫一扫登录

使用微信扫一扫登录