2023年初级经济师每日一练《初级财政税收》5月7日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:866

试卷答案:有

试卷介绍: 2023年初级经济师每日一练《初级财政税收》5月7日专为备考2023年初级财政税收考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 下列属于政府非税收入范围的是( )。

A社会保障基金

B住房公积金

C税收收入

D罚没收入

-

2. 公债偿还方式中,适用于所有债券持有人的是()。

A分期逐步偿还法

B抽签轮次偿还法

C以新替旧偿还法

D市场购销偿还法

-

3. 增值税一般纳税人采取赊销和分期收款方式销售货物,其纳税义务的发生时间为( )。

A发生货物并办妥托收手续的当天

B按合同的约定的收款日期的当天

C鉴定销售合同的当天

D收讫销售额或取得索取销售额的凭据的当天

-

4. 执行预算收支的主管机构是( )。

A各级政府财政部门

B国务院及地方各级人民政府

C全国人大及地方各级人大

D全国人大常务委员会及地方各级人大常务委员会

-

1. 下列关于增值税税率的说法中,正确的有()。

A摩托车修理适用11%的税率

B销售天然气、沼气适用11%的低税率

C小规模纳税人销售使用过的固定资产减按2%征收率

D销售服务、无形资产的税率为6%

E代销寄售物品适用3%征收率

-

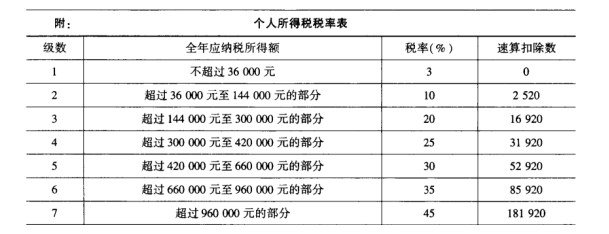

2. 中国公民李先生 2019 年从中国境内取得收入的情况如下: (1)从任职公司每月取得工资收入5 500 元;一次性取得法律咨询收入4 000 元。 (2)取得政府债券利息收入 8 000元;转让股票取得收益8 000元。 (3)李先生 2019 年缴纳基本养老保险 500 元,基本医疗保险 200 元,住房公积金300 元。

89. 以下关于 2019 年李先生的收入及支出说法,正确的是()。A李先生 2019 年的收入可以不用去主管税务机关办理汇算清缴

B李先生取得的法律咨询收入,以支付收入的单位或个人为扣缴义务人

C假如李先生 2019 年多缴纳了个人所得税,不可以向主管税务机关申请退税

D假如李先生 2019 年的部分收入没有扣缴义务人其应该到主管税务机关办理纳税申报

-

3. 下列各项支出中,属于企业所得税禁止税前扣除项目的有( )。

A赞助支出

B企业所得税税款

C没收财物的损失

D向投资者支付的股息

E按规定标准列支的广告费

-

4. 在预算执行过程中,局部调整经常发生,主要方法有( )。

A动用备用费

B季度收支计划

C预算追加、追减

D经费流用

E预算划转

-

1. 2019年1月31日,某市房地产开发公司为一般纳税人,转让自行开发市区办公楼一栋,共取得转让收入6000万元,公司按税法规定缴纳了有关税金。已知该公司为取得土地使用权而支付的地价款和按国家统一规定交纳的有关费用500万元,并取得有效凭证;投入的房地产开发成本为1400万元;房地产开发费用中的利息支出为130万元(能够接转让房地产项目计算分摊并提供金融机构证明),比按银行同类同期贷款利率计算的利息多支付10万元。(注:该公司所在地政府规定的其他房地产开发费用的计算扣除比例为5%)

1、该公司转让办公楼应缴增值税、城市维护建设税及教育费附加为()万元。

A.300

B.321

C.324

D.499.4

2、计算土地增值税时,准予计入扣除项目金额的房地产开发费用为()万元。

A.190

B.200

C.215

D.225

3、在计算土地增值税时,该公司转让房地产的扣除项目金额为()万元。

A.2495

B.2710

C.2825

D.3435

-

2. 某集团公司下设东方国际旅行社和大成建筑公司。

2009年东方国际旅行社(以下简称“旅行社”)组织甲、乙两个假日旅游团:

(1)甲团是由36人组成的境内旅游团。旅行社向每人收取费用4500元。旅行期间,旅行社为每人支付交通费1600元,住宿费400元,餐费300元,公园门票等费用600元。

(2)乙团是由30人组成的境外旅游团。旅行社向每人收取费用6800元,在境外该团改由当地WT旅游公司接团,负责在境外安排旅游,旅行社按协议支付给境外WT旅游公司旅游费折合144000元。

大成建筑公司2008年发生以下业务:

(1)以16000万元的总承包额中标为某房地产开发公司承建一幢写字楼,之后,大成建筑公司又将该写字楼工程的装饰工程以7000万元分包给乙建筑公司;(2)工程完工后,房地产开发公司用其自有的市值4000万元的两幢相同地段、相同结构的普通住宅楼抵顶了应付给大成建筑公司的工程劳务费;(3)大成建筑公司将一幢普通住宅自用,另一幢市值2200万元的普通住宅抵顶了应付给乙建筑公司的工程劳务费。旅游业营业税税率为5%,建筑业适用的营业税税率为3%,销售不动产适用的营业税税率为5%。

1、旅行社10月份营业税的营业额为()。

A.87500元

B.117600元

C.124600元

D.366000元

2、旅行社10月份应纳营业税税额为()。

A.4375元

B.5880元

C.6224元

D.18300元

3、大成建筑公司应纳建筑业营业税税额为()。

A.0

B.210万元

C.270万元

D.480万元

4、大成建筑公司应扣缴乙建筑公司建筑业营业税税额()。

A.0

B.210万元

C.270万元

D.480万元

5、房地产开发公司应纳销售不动产营业税税额是()。

A.0

B.110万元

C.200万元

D.310万元

相关试卷

-

2022年初级经济师每日一练《初级财政税收》3月22日1276人做过

-

2022年初级经济师每日一练《初级财政税收》12月10日904人做过

-

2024年初级经济师每日一练《初级财政税收》4月7日1078人做过

-

2022年初级经济师每日一练《初级财政税收》10月24日1732人做过

-

2023年初级经济师每日一练《初级财政税收》7月7日935人做过

-

2024年初级经济师每日一练《初级财政税收》2月11日462人做过

-

2024年初级经济师每日一练《初级财政税收》4月18日737人做过

-

2023年初级经济师每日一练《初级财政税收》10月5日573人做过

-

2022年初级经济师每日一练《初级财政税收》9月3日1567人做过

-

2023年初级经济师每日一练《初级财政税收》4月23日1202人做过

相关题库