2023年资产评估师每日一练《资产评估实务(一)》4月21日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1433

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估实务(一)》4月21日专为备考2023年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

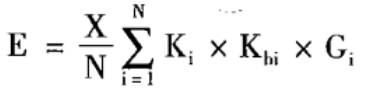

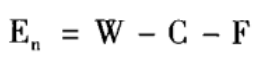

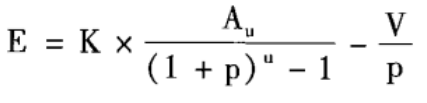

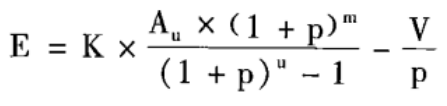

1. 下列选项中哪种是市场成交比较法的计算公式( )。

A

B

C

D

-

2. 对某一多金属矿探矿权进行评估。经分析,该探矿权勘查区的勘查阶段已到普查阶段。经核实、计算,该探矿权的有关、有效工作量的重置直接成本为150000万元,间接费用按重置直接成本的30%计算。经评估专业人员分析判定,勘查工作的加权平均质量系数为1.20,工程部署合理性系数为1.30。则该探矿权的价值为()万元。

A304200

B304000

C234000

D256000

-

3. 超过1年到期的非上市交易债券,可以根据()确定评估其价值。

A本利和的现值

B市场询价

C账面值

D本金加持有期利息

-

4. 评估对象为非上市普通股,每股面值1元,共计10万股。在评估基准日之前,每年的收益率一直保持在18%左右,预计在评估基准日以后该股票的各年收益率都保持在15%左右,假设银行贴现率为4%,无风险报酬率为3%,风险报酬率为7%,则该股票的评估值为()万元。

A150000

B180000

C163636.36

D136363.64

-

1. 关于投资性房地产评估方法说法错误的是()。

A对建筑物而言,可比是指同一位置区域、所处地理环境相同或相近、可使用状况相同或相近

B如果特殊交易对成交价格的影响不能量化,该案例不应作为可比交易案例

C未来净收益应首先通过租赁收入测算,是由有效毛收入扣除相关税费、运营费用后得到的净营运收益归属于房地产的收入

D共同对可比案例成交价格修正或者调整的幅度不宜超过20%

E采用收益法评估投资性房地产,评估结论中通常包括土地使用权价值

-

2. 机器设备评估常见的业务类型有()。

A出售

B抵债

C保险

D出资

E更换设备

-

3. 影响林地资源资产评估价值的因素主要有()。

A林产品的销售价格

B林产品生产周期及利率

C相关法律、法规及规范性文件

D林地交易市场是否活跃

E有林地与无林地差别

-

4. 以下属于矿业权评估特点的有()。

A矿业权产权更加明晰

B评估与矿产资源法律制度密切相关

C矿业权涉及的收益比较稳定

D评估涉及的专业门类多,需要利用多种不同类型的专业报告

E不确定性因素更多

-

1. 某民营林业公司拟转让近期收购的200公顷杉木林,该林分经营类型为一般用材林,林龄为30年,已过主伐期,处于成熟林组,林分平均胸径为18厘米,平均树高为16米,平均蓄积为180立方米/公顷。据调查相关技术经济指标为:(1)木材价格。木材价格以委托评估资产附近林产品交易市场木材销售价为基础,结合待评估林木资产的实际平均胸径综合确定木材的平均售价。经调查分析,杉原木售价为700元/立方米,杉综合材售价600元/立方米。

(2)木材经营成本。木材经营成本主要包含伐区设计费、检尺费、采造集装、运费、销售管理费等,以出材量为计算基数,合计为150元/立方米。

(3)木材销售税费。木材销售税费主要包含增值税、城建税、维简费、不可预见费等,合计按销售收入的18.0%征收。

(4)经营利润率,按木材经营成本的15.0%计算。

(5)出材率。按委估资产地方标准《XX市县林区商品林主要树种出材率表》。胸径为18厘米的杉木出材率70%(其中原木25%,综合材45%)。

要求:

(1)请简述小班的定义。

(2)请说明什么是木材市场倒算法。

(3)试评估该小班价值。

-

2. 甲企业持有乙企业发行的优先股1000股,每股面值8元,股息率为15%。当前的国库券市场利率为8%,乙企业的风险报酬率为2%。甲企业打算3年后将这些 优先股出售,预计出售价格为12000元,出售时市场利率将与评估时相当。试评估该批优先股的价值。

相关试卷

-

2022年资产评估师每日一练《资产评估实务(一)》7月7日1355人做过

-

2022年资产评估师每日一练《资产评估实务(一)》7月8日694人做过

-

2022年资产评估师每日一练《资产评估实务(一)》7月9日564人做过

-

2022年资产评估师每日一练《资产评估实务(一)》7月10日1010人做过

-

2022年资产评估师每日一练《资产评估实务(一)》7月11日306人做过

-

2022年资产评估师每日一练《资产评估实务(一)》7月12日1369人做过

-

2022年资产评估师每日一练《资产评估实务(一)》7月13日1992人做过

-

2022年资产评估师每日一练《资产评估实务(一)》7月14日1697人做过

-

2022年资产评估师每日一练《资产评估实务(一)》7月15日1617人做过

-

2022年资产评估师每日一练《资产评估实务(一)》7月16日1977人做过

相关题库