2023年资产评估师每日一练《资产评估相关知识》4月16日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1138

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估相关知识》4月16日专为备考2023年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

2. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

3. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

1. 甲公司为国家需要重点扶持的高新技术企业,2016年实现年度会计利润500万元,己知甲公司不存在纳税调整事项,企业所得税税额为()万元

A50

B75

C100

D125

-

2. 下列各项预算中,最先编制的预算应该是()。

A销售预算

B生产预算

C预计利润表

D预计资产负债表

-

3. 某公司向银行借款100万元,年利率为8%,银行要求保留12%的补偿性余额,则该借款的实际年利率为()。

A6.67%

B7.14%

C9.09%

D11.04%

-

1. 下列各项目中,属于让渡企业资产使用权确认收入的是()。

A金融企业让渡现金使用权按期计提的利息收入

B出售固定资产所取得的收入

C债权投资取得的利息收入

D转让商标使用权收取的使用费收入

E股权投资取得的股利收入

-

2. 下列关于公司债券上市交易表述正确的有()。

A公司债券上市交易,期限应为1年以上

B公司债券上市交易,实际发行额不少于人民币5000万元

C最近2年连续亏损,公司债券暂停上市交易

D发行公司债券所募集的资金不按照核准的用途使用,终止交易

E公司解散或者被宣告破产的,由证券交易所终止其公司债券上市交易

-

3. 下列各项中,应计入销售费用的有()。

A采用一次摊销法结转首次出借新包装物成本

B销售商品发生的商业折扣

C结转随同商品出售不单独计价的包装物成本

D结转随同商品出售单独计价的包装物成本

E结转出租包装物因不能使用而报废的残料价值

-

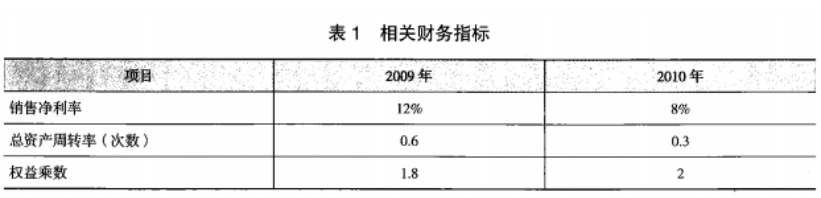

1. D公司为一家上市公司,已公布的公司2010年财务报告显示,该公司2010年净资产收益率为4.8%,较2009年大幅降低,引起了市场各方的广泛关注,为此,某财务分析师详细搜集了 D公司2009和2010年的有关财务指标,如表1所示:

要求:

(1)计算D公司2009年净资产收益率。

(2)计算D公司2010年和2009年净资产收益率的差异。

(3)利用因素分析法依次测算销售净利率、总资产周转率和权益乘数的变动对D公司2010年净资产收益率下降的影响。

要求:

(1)计算D公司2009年净资产收益率。

(2)计算D公司2010年和2009年净资产收益率的差异。

(3)利用因素分析法依次测算销售净利率、总资产周转率和权益乘数的变动对D公司2010年净资产收益率下降的影响。

相关试卷

-

2024年资产评估师每日一练《资产评估相关知识》12月21日881人做过

-

2024年资产评估师每日一练《资产评估相关知识》12月22日1499人做过

-

2024年资产评估师每日一练《资产评估相关知识》12月23日1695人做过

-

2024年资产评估师每日一练《资产评估相关知识》12月24日1670人做过

-

2024年资产评估师每日一练《资产评估相关知识》12月25日419人做过

-

2024年资产评估师每日一练《资产评估相关知识》12月26日1865人做过

-

2024年资产评估师每日一练《资产评估相关知识》12月27日1172人做过

-

2024年资产评估师每日一练《资产评估相关知识》12月28日1194人做过

-

2024年资产评估师每日一练《资产评估相关知识》12月29日590人做过

-

2024年资产评估师每日一练《资产评估相关知识》12月30日896人做过

相关题库