2023年资产评估师每日一练《资产评估相关知识》3月29日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1480

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估相关知识》3月29日专为备考2023年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

2. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

3. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

1. 如果企业有一年内到期的长期待摊费用,则应当在资产负债表()项目下列示。

A长期待摊费用

B其他流动资产

C一年内到期的非流动资产

D—年内到期的长期待摊费用

-

2. 甲公司2016年1月18日从外单位购得一项商标权,支付价款48000元,款项已支付,该商标权的使用寿命为10年,不考虑残值,以直线法摊销。当月应计入累计摊销账户贷方的数额为()元。

A2000

B3000

C4000

D400

-

3. 根据《环境保护法》的规定,下列说法正确的是()。

A纳税人应当向其机构所在地的税务机关申报缴纳环境保护税

B纳税人应当向其机构所在地的环保部门申报缴纳环境保护税

C纳税人应当向应税污染物排放地的税务机关申报缴纳环境保护税

D纳税人应当向应税污染物排放地的环保部门申报缴纳环境保护税

-

1. 2021年1月1日,甲公司购买了一项公司债券,将其划分为交易性金融资产。该债券发行年限为5年,债券的本金2200万元,公允价值为1000万元,另支付交易费用20万元,次年1月5日按票面利率3%支付利息。该债券在第五年兑付(不能提前兑付)本金及最后一期利息。实际利率3.1%o2021年末,该债券公允价值为1060万元。甲公司核算该交易性金融资产涉及到的会计分录有()

A借:交易性金融资产一成本1000投资收益20贷:银行存款1020

B借:交易性金融资产一公允价值变动60贷:公允价值变动损益60

C借:应收利息66贷:投资收益66

D借:交易性金融资产一成本1020贷:银行存款1020

E借:交易性金融资产一公允价值变动40贷:公允价值变动损益40

-

2. 《合同法》包括的合同种类有()。

A赠与合同

B买卖合同

C劳动合同

D政府采购合同

E委托合同

-

3. 著作权属于公民的,公民死亡后,其作品的()在《著作权法》规定的保护期内,可以依照《继承法》的规定转移。

A复制权

B发行权

C改编权

D修改权

E汇编权

-

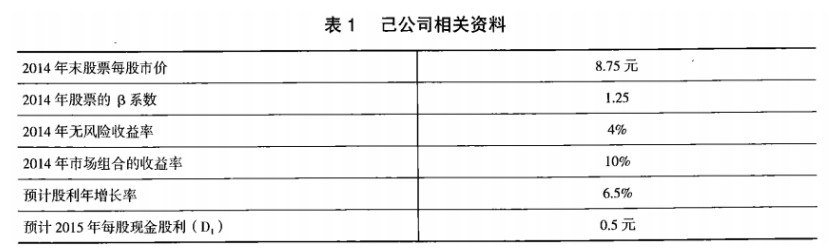

1. 己公司是一家上市公司,该公司2014年末资产总计为10000万元,其中负债合计为2000万元。该公司适用的所得税税率为25%。相关资料如下:预计己公司净利润持续增长,股利也随之相应增长。相关资料如表1所示:

要求:(1)利用资本资产定价模型计算己公司股东要求的必要收益率。

要求:(1)利用资本资产定价模型计算己公司股东要求的必要收益率。

(2)利用股票估价模型,计算己公司2014年末股票的内在价值。

(3)根据上述计算结果,判断投资者2014年末是否应该以当时的市场价格买入己公司股票,并说明理由。

相关试卷

-

2023年资产评估师每日一练《资产评估相关知识》12月11日1432人做过

-

2024年资产评估师每日一练《资产评估相关知识》3月28日561人做过

-

2024年资产评估师每日一练《资产评估相关知识》3月13日1627人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月5日295人做过

-

2024年资产评估师每日一练《资产评估相关知识》1月8日1503人做过

-

2022年资产评估师每日一练《资产评估相关知识》5月10日638人做过

-

2022年资产评估师每日一练《资产评估相关知识》8月28日1978人做过

-

2024年资产评估师每日一练《资产评估相关知识》1月30日1194人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月12日299人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月29日636人做过

相关题库