2023年资产评估师每日一练《资产评估相关知识》3月14日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1802

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估相关知识》3月14日专为备考2023年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

2. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

3. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

1. 已经注册的商标属于采用不正当手段抢先注册他人已经使用并有一定影响的商标的,自商标注册之日起一定期限内,在先权利人可以请求商标评审委员会宣告该注册商标无效。该一定期限是()。

A1

B2

C3

D5

-

2. 甲公司年初未分配利润为1000万元,盈余公积为500万元;本年实现净利润5000万元,分别提取法定盈余公积500万元、任意盈余公积250万元,宣告发放现金股利500万元。不考虑其他因素,该公司年末留存收益为()万元。

A5250

B6000

C6500

D6750

-

3. 甲上市公司2013年度的利润分配方案是每10股派发现金股利12元,预计公司股利可以10%的速度稳定增长,股东要求的收益率为12%。于股权登记日,甲公司股票的预期价格为()元。

A60

B61.2

C66

D67.2

-

1. 中央银行的职能有()。

A依法制定和执行货币政策

B监督管理银行间同业拆借市场和银行间债券市场

C发行人民币,管理人民币流通

D向国有企业贷款

E负责金融业的统计、调查、分析和预测

-

2. 下列说法正确的是()。

A普通年金终值系数和偿债基金系数互为倒数

B复利终值系数和复利现值系数互为倒数

C普通年金终值系数和普通年金现值系数互为倒数

D普通年金现值系数和资本回收系数互为倒数

-

3. 2021年1月1日,甲公司购买了一项公司债券,将其划分为交易性金融资产。该债券发行年限为5年,债券的本金2200万元,公允价值为1000万元,另支付交易费用20万元,次年1月5日按票面利率3%支付利息。该债券在第五年兑付(不能提前兑付)本金及最后一期利息。实际利率3.1%o2021年末,该债券公允价值为1060万元。甲公司核算该交易性金融资产涉及到的会计分录有()

A借:交易性金融资产一成本1000投资收益20贷:银行存款1020

B借:交易性金融资产一公允价值变动60贷:公允价值变动损益60

C借:应收利息66贷:投资收益66

D借:交易性金融资产一成本1020贷:银行存款1020

E借:交易性金融资产一公允价值变动40贷:公允价值变动损益40

-

1. 戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产和销售资料如表2所示:

经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现利润目标,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见表3:

经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现利润目标,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见表3:

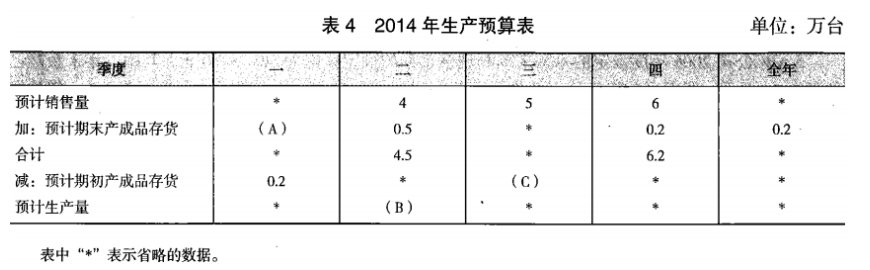

若每季末预计的产成品存货占下个季度销售量的10%,2014年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末预计的期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料。戊公司编制2014年生产预算如表4所示:

若每季末预计的产成品存货占下个季度销售量的10%,2014年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末预计的期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料。戊公司编制2014年生产预算如表4所示:

要求:(1)计算甲产品2013年的边际贡献总额和边际贡献率;

要求:(1)计算甲产品2013年的边际贡献总额和边际贡献率;

(2)计算甲产品2013年保本销售量和保本销售额;

(3)计算甲产品2013年的安全边际量和安全边际率,并根据企业经营安全程度的一般标准,判断公司经营安全与否;

(4)计算2014年实现目标利润总额600万元的销售量;

(5)确定表4中英文字代表的数值(不需要列示计算过程)。

相关试卷

-

2025年资产评估师每日一练《资产评估相关知识》4月14日914人做过

-

2025年资产评估师每日一练《资产评估相关知识》4月15日375人做过

-

2025年资产评估师每日一练《资产评估相关知识》4月16日1422人做过

-

2025年资产评估师每日一练《资产评估相关知识》4月17日1646人做过

-

2025年资产评估师每日一练《资产评估相关知识》4月18日336人做过

-

2025年资产评估师每日一练《资产评估相关知识》4月19日461人做过

-

2025年资产评估师每日一练《资产评估相关知识》4月20日1571人做过

-

2025年资产评估师每日一练《资产评估相关知识》4月21日156人做过

-

2025年资产评估师每日一练《资产评估相关知识》4月22日664人做过

-

2025年资产评估师每日一练《资产评估相关知识》4月23日1740人做过

相关题库