2023年资产评估师每日一练《资产评估相关知识》3月13日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:895

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估相关知识》3月13日专为备考2023年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

2. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

3. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

1.

-

2. 甲股份有限公司20X7年12月31日所有者权益的账面金额为35000万元,其中股本为20000元(甲公司股票每股面值为1元),资本公积(股本溢价)为5000万元,盈余公积为4000万元,未分配利润为6000万元。20X8年3月10日股东大会通过决议,甲公司以现金回购本公司股票4000万股并予以注销。下列选项正确的是()。

A如果回购价格为0.8元每股,甲公司资本公积贷方余额增加600万元

B如果回购价格为2元每股,甲公司资本公积贷方增加2000万元。

C如果回购价格为4元每股,甲公司资本公积借方冲减4000万元。

D如果回购价格为4元每股,甲公司盈余公积借方冲减4000万元。

-

3. 甲公司向银行贷款,并以所持乙上市公司股份用于质押。根据《物权法》的规定质押合同的生效时间是()。

A借款合同签订之日

B质押合同签订之日

C向证券登记机构申请办理出质登记之日

D证券登记机构办理出质登记之日

-

1. 收入确认的前提条件包括()。

A合同各方B批准该合同并承诺将履行各自义务

B该合同明确了合同各方与所转让商品或提供劳务相关的权利和义务

C该合同有明确的与所转让商品相关的支付条款

D该合同具有商业实质,即履行该合同将改变企业未来现金流量%风险、时為分布或金额

E企业因向客户转让商品而有权取得的对价很可能收回

-

2. 关于定期盘存制,下列说法正确的有()。

A这种盘存制度的优点是核算工作比较简单

B容易把在计量、收发、保管中产生的差错,甚至浪费、非法盗用等,全部计入销售成本

C能够通过账面记录及时反映存货的增减变动及结存情况

D核算工作量较大

E不便于对存货进行随时控制

-

3. 下列被投资企业中,应当纳入甲公司合并财务报表合并范围的有()。

A甲公司在报告年度购入其57%股份的境外被投资企业

B甲公司持有其40%股份且受托代管B公司持有其30%股份的被投资企业

C甲公司持有其43%股份,甲公司的子公司A公司持有其8%股份的被投资企业

D甲公司持有其40%股份,甲公司母公司持有其11%股份被投资企业

E甲企业用于其80%的股份,但是被投资企业被政府部门接管

-

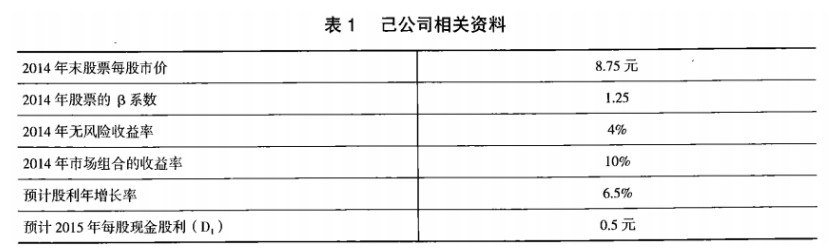

1. 己公司是一家上市公司,该公司2014年末资产总计为10000万元,其中负债合计为2000万元。该公司适用的所得税税率为25%。相关资料如下:预计己公司净利润持续增长,股利也随之相应增长。相关资料如表1所示:

要求:(1)利用资本资产定价模型计算己公司股东要求的必要收益率。

要求:(1)利用资本资产定价模型计算己公司股东要求的必要收益率。

(2)利用股票估价模型,计算己公司2014年末股票的内在价值。

(3)根据上述计算结果,判断投资者2014年末是否应该以当时的市场价格买入己公司股票,并说明理由。

-

2025年资产评估师每日一练《资产评估相关知识》4月14日914人做过

-

2025年资产评估师每日一练《资产评估相关知识》4月15日375人做过

-

2025年资产评估师每日一练《资产评估相关知识》4月16日1422人做过

-

2025年资产评估师每日一练《资产评估相关知识》4月17日1646人做过

-

2025年资产评估师每日一练《资产评估相关知识》4月18日336人做过

-

2025年资产评估师每日一练《资产评估相关知识》4月19日461人做过

-

2025年资产评估师每日一练《资产评估相关知识》4月20日1571人做过

-

2025年资产评估师每日一练《资产评估相关知识》4月21日156人做过

-

2025年资产评估师每日一练《资产评估相关知识》4月22日664人做过

-

2025年资产评估师每日一练《资产评估相关知识》4月23日1740人做过