2023年资产评估师每日一练《资产评估相关知识》3月9日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:148

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估相关知识》3月9日专为备考2023年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

2. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

3. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

1. 天津可美纺织服装企业分别控制乙公司和丙公司。2018年1月10日,乙公司以5000万元的货币资金作为合并对价取得丙公司70%股权,形成同一控制下的企业合并。若被合并方所有者权益在最终控制方合并财务报表中的账面价值为8000万元。则乙公司长期股权投资的初始投资成本是()。

A5000万元

B5600万元

C7000万元

D8000万元

-

2. 20X7年6月,某企业计划购入一栋写字楼,用于对外出租,签订了经营租赁合同。7月,以银行存款支付该写字楼价款200000元。该企业以成本模式对投资性房地产进行后续计量,则应计入“投资性房地产——成本”科目的金额为()元。

A0

B200000

C217000

D210000

-

3. 根据企业所得税法律制度的规定,企业在计算应纳税所得额时,准予扣除的项目是()。

A行政罚款

B税收滞纳金

C赞助支出

D固定资产盘亏损失

-

1. 下列财务指标中,可以反映长期偿债能力的有( )。

A总资产周转率

B权益乘数

C产权比率

D资产负债率

-

2. 下列属于不动产的有( )。

A土地

B海域

C房屋

D林木

E汽车

-

3. 根据《合伙企业法》的规定,下列不属于合伙企业应当解散情形的有()。

A合伙期限未满,全体合伙人一致同意不再经营.

B合伙期限届满,合伙人决定不再经营

C合伙协议约定的合伙目的已经实现或者无法实现

D合伙人已不具备法定人数满20天

E有限合伙企业仅剩普通合伙人的

-

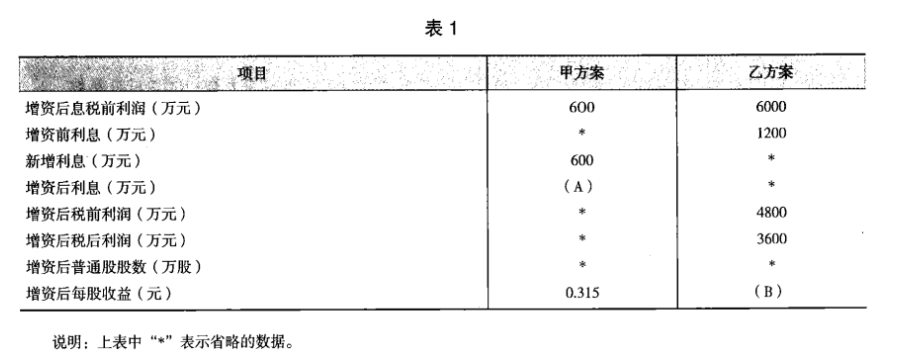

1. B公司为一上市公司,适用的企业所得税税率为25%,相关资料如下:资料一 :2008年12月31日发行在外的普通股为10000万股(每股面值1元),公司债券为 24000万元(该债券发行于2006年年初,期限5年,每年年末付息一次,利息率为5%),该年息税前利润为5000万元。假定全年没有发生其他应付息债务。资料二:B公司打算在2009年为一个新投资项目筹资10000万元,该项目当年建成并投产。预计该项目投产后公司每年息税前利润会增加1000万元。现有甲乙两个方案可供选择,其中:甲方案为增发利息率为6%的公司债券;乙方案为增发2000万股普通股。假定各方案的筹资费用均为零,且均在2009年1月1日发行完毕。部分预测数据如表1所示:

要求:(1)根据资料一计算B公司2009年的财务杠杆系数。

要求:(1)根据资料一计算B公司2009年的财务杠杆系数。

(2)确定表1中用字母表示的数值(不需要列示计算过程)。

(3)计算甲乙两个方案的每股收益无差别点息税前利润。

(4)用EBIT—EPS分析法判断应采取哪个方案,并说明理由。

相关试卷

-

2023年资产评估师每日一练《资产评估相关知识》5月21日992人做过

-

2022年资产评估师每日一练《资产评估相关知识》6月1日1877人做过

-

2023年资产评估师每日一练《资产评估相关知识》7月6日156人做过

-

2023年资产评估师每日一练《资产评估相关知识》9月17日1070人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月11日1423人做过

-

2022年资产评估师每日一练《资产评估相关知识》6月28日1896人做过

-

2023年资产评估师每日一练《资产评估相关知识》6月8日825人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月31日1505人做过

-

2023年资产评估师每日一练《资产评估相关知识》6月27日1401人做过

-

2022年资产评估师每日一练《资产评估相关知识》3月24日1922人做过

相关题库