2023年资产评估师每日一练《资产评估相关知识》2月25日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1411

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估相关知识》2月25日专为备考2023年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

2. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

3. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

1. 按总价法核算,销售方给予客户的现金折扣,会计上应当作为()处理。

A冲减产品销售收入

B列入财务费用

C列入销售费用

D营业外支出

-

2. 下列物权中,属于用益物权的是( )。

A土地承包经营权

B抵押权

C留置权

D质权

-

3. 某公司2017年1月1日发行票面利率为5%的可转换债券,面值1000万元,规定每100元面值可转换为1元面值普通股80股。2010年净利润2500万元,2010年发行在外普通股1000万股,公司适用的所得税率为30%。则该企业2017年的稀释每股收益为()元/股。

A1.41

B1.26

C2.01

D1.05

-

1. 下列应该纳人投资方合并报表范围的有()。

A投资方具有控制权的子公司

B投资方拥有47%股权,但通过其他合同约定具有控制权的被投资单位

C与其他方共同控制的合营企业

D受投资方重大影响的被投资单位

E与其他方共同控制的联营企业

-

2. 下列各项中,不构成甲公司关联方的是()。

A甲公司的母公司的关键管理人员队甲公司财务总监的妻子控制的乙企业

B与甲公司共同控制丙公司的丁公司

C与甲公司常年发生交易而存在经济依存关系的代销商

D与甲公司受同一母公司控制的其他公司

-

3. 甲有限责任公司于20X8年11月18日设立时收到乙公司作为资本投入的不需要安装的生产设备一台,合同约定该生产设备的含税价值为2340万元。收到的增值税专用发票上注明价款为2000万元(同公允价值),增值税进项税额为340万元。甲公司注册资本为23400万元,乙公司持股比例为10%。该进项税额允许抵扣,则以下甲公司会计处理正确的有()。

A固定资产应按2340万元入账

B固定资产的入账价值为2000万元

C增值税的进项税额340万元可以抵扣

D确认实收资本的金额为2340万元

E确认实收资本的金额为2000万元

-

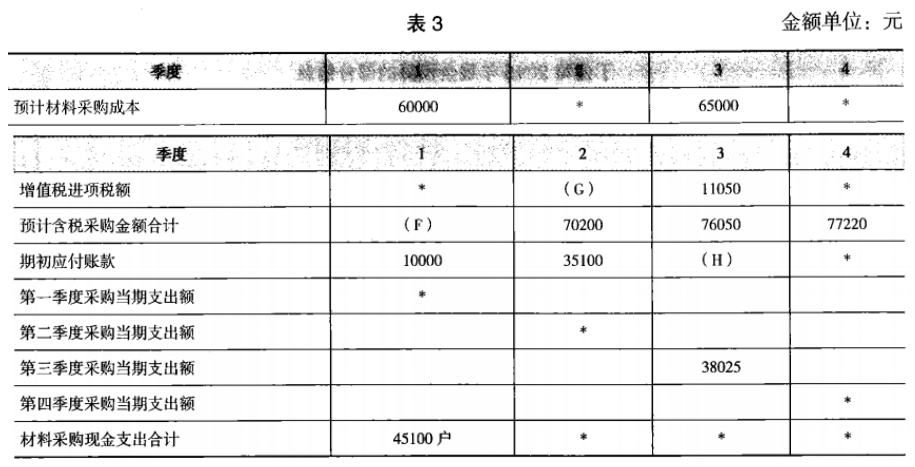

1. C公司为一般纳税人,购销业务适用的增值税税率为17%,只生产一种产品。相关预算资料如下:资料一:预计每个季度实现的销售收入(含增值税)均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如表2 所示:

说明:上表中表示省略的数据。资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表3所示:

说明:上表中表示省略的数据。资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表3所示:

要求:

(1)根据资料一确定表2中用字母表示的数值(不需要列示计算过程)。

(2)根据资料二确定表3中用字母表示的数值(不需要列示计算过程)。

(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额。

相关试卷

-

2024年资产评估师每日一练《资产评估相关知识》9月5日182人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月6日142人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月7日1026人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月8日1003人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月9日513人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月10日1200人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月11日1733人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月12日457人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月13日1127人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月14日1050人做过

相关题库