2023年资产评估师每日一练《资产评估相关知识》1月28日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1330

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估相关知识》1月28日专为备考2023年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

2. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

3. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

1. 根据2006年《上市公司证券发行管理办法》规定,狭义的增发除需要符合公开发行证券的一般条件外,还应当符合最近3个会计年度加权平均净资产收益率平均不低于()。

A3%

B6%

C8%

D9%

-

2. 假设某企业预测的年赊销额为2000万元,应收账款平均收账天数为45天,变动成本率为60%,资金成本率为8%,一年按360天计,则应收账款的机会成本为()万元。

A250

B200

C15

D12

-

3. 行政许可直接涉及申请人与他人之间的重大利益关系,行政机关应当告知申请人、利害关系人享有要求听证的权利,申请人、利害关系人要求听证的,应当在被告知听证权利之日起()内提出听证申请。

A5日

B10日

C30日

D45日

-

1. 国有控股股东通过证券交易系统转让上市公司股份,同时符合以下条件的,在股份转让完成后7个工作日内报省级或省级以上国有资产监督管理机构备案的有()。

A总股本不超过10亿股的上市公司,国有控股股东在连续3个会计年度内累计净转让股份的比例未达到上市公司总股本的5%

B总股本超过10亿股的上市公司,国有控股股东在连续3个会计年度内累计净转让股份的数量未达到5000万股或累计净转让股份的比例未达到上市公司总股本的5%

C总股本超过10亿股的上市公司,国有控股股东在连续3个会计年度内累计净转让股份的数量未达到5000万股或累计净转让股份的比例未达到上市公司总股本的3%

D国有控股股东转让股份涉及上市公司控制权的转移

E国有控股股东转让股份不涉及上市公司控制权的转移

-

2. 在确定因放弃现金折扣而发生的信用成本时,需要考虑的因素有()。

A现金折扣百分比

B数量折扣百分比

C信用期

D折扣期

E信用额度

-

3. 关于借款费用的资本化期间与资本化金额,下列说法中正确的有()。

A在符合资本化条件的资产达到预定可使用或者可销售状态后所发生的借款费用,应当在发生时计入当期损益

B符合资本化条件的资产在购建或者生产过程中如果发生非正常中断,应当暂停借款费用的资本化

C借款存在折价或者溢价的,应当按照实际利率法确定每一会计期间应摊销的折价或溢价金额调整每期利息金额

D为购建或者生产符合资本化条件的资产而借入的专门借款,应根据资产支出加权平均数乘以所占用的专门借款的资本化率,计算确定应予资本化的利息金额

E购建或者生产符合资本化条件的资产的过程中只要是发生中断的,就要停止资本化

-

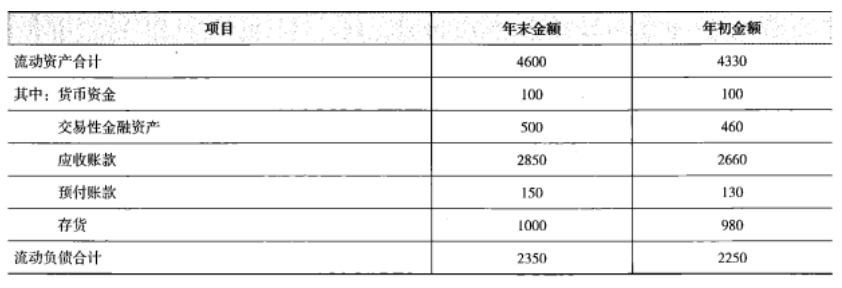

1. 甲公司是一个材料供应商,拟与乙公司建立长期合作关系,为了确定对乙公司采用何种信用政策,需要分析乙公司的偿债能力和营运能力。为此,甲公司收集了乙公司2013年度的财务报表,相关的财务报表数据以及财务报表附注中披 露的信息如下:(1)资产负债表项目(单位:万元)

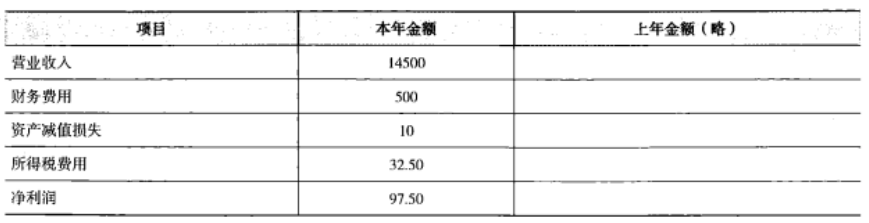

(2)利润表项目(单位:万元)

(2)利润表项目(单位:万元)

(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月份是经营淡季。(4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截至2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账款的增长,乙公司在2013年收紧了信用政策,减少了赊销客户的比例。(5)乙公司2013年资本化利息支出100万元,计入在建工程。(6)计算财务比率时,涉及到的资产负债表数据均使用其年初和年末的平均数。

要求:

(1)计算乙公司2013年的速动比率;评价乙公司的短期偿债能力时,需要考虑哪些因素?具体分析这些因素对乙公司短期偿债能力的影响。

(2)计算乙公司2013年的利息保障倍数;分析并评价乙公司的长期偿债能力。

(3)计算乙公司2013年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。

(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月份是经营淡季。(4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截至2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账款的增长,乙公司在2013年收紧了信用政策,减少了赊销客户的比例。(5)乙公司2013年资本化利息支出100万元,计入在建工程。(6)计算财务比率时,涉及到的资产负债表数据均使用其年初和年末的平均数。

要求:

(1)计算乙公司2013年的速动比率;评价乙公司的短期偿债能力时,需要考虑哪些因素?具体分析这些因素对乙公司短期偿债能力的影响。

(2)计算乙公司2013年的利息保障倍数;分析并评价乙公司的长期偿债能力。

(3)计算乙公司2013年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。

-

2022年资产评估师每日一练《资产评估相关知识》6月14日1166人做过

-

2022年资产评估师每日一练《资产评估相关知识》6月15日1884人做过

-

2022年资产评估师每日一练《资产评估相关知识》6月16日1136人做过

-

2022年资产评估师每日一练《资产评估相关知识》6月17日1815人做过

-

2022年资产评估师每日一练《资产评估相关知识》6月18日1261人做过

-

2022年资产评估师每日一练《资产评估相关知识》6月19日1386人做过

-

2022年资产评估师每日一练《资产评估相关知识》6月20日1498人做过

-

2022年资产评估师每日一练《资产评估相关知识》6月21日563人做过

-

2022年资产评估师每日一练《资产评估相关知识》6月22日1799人做过

-

2022年资产评估师每日一练《资产评估相关知识》6月23日248人做过