2023年资产评估师每日一练《资产评估相关知识》1月1日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1808

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估相关知识》1月1日专为备考2023年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

2. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

3. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

1. 天津可美纺织服装企业于2017年1月1日以1500万元取得乙公司30%的股权,能够对乙企业施加重大影响。取得投资时,乙公司可辨认净资产公允价值为6000万元。2017年乙公司实现净利润500万元,其他综合收益增加100万元。假设不考虑净利润的调整。2018年1月1日,天津可美纺织服装企业又支付5000万元取得乙公司另外40%的股权,持股比例为70%,此时长期股权投资账面价值为()万元。

A6500万元

B6680万元

C6950万元

D6980万元

-

2. 企业接受政府作为企业所有者投入的资本,在实际收到专项拨款时作为()处理。待拨款项目完成后,将形成固定资产等资产项目的部分转入资本公积。

A实收资本

B专项应付款

C长期应付款

D应付账款

-

3. 某企业2018年年初向银行贷款1000万元,计划于5年之后一次还清所有贷款,假定银行利息率为10%,(F/A,10%,5)=6.1051,(P/A,10%,5)=3.7908,则应从现在起每年年末等额存入银行( )万元。

A122.6

B134.5

C163.8

D176.4

-

1. 在其他因素不变的情况下,下列财务评价指标中,指标数值越大表明项目可行性越强的有()。

A净现值

B现值指数

C内含报酬率

D动态回收期

-

2. 下列说法不正确的有()。

A上市公司每股股利发放多少,除了受上市公司获利能力大小影响以外,还取决于企业的股利发放政策

B上市公司的市盈率一直是广大股票投资者进行短期投资的重要决策指标

C市盈率越高,意味着企业未来成长的潜力越大,也即投资者对该股票的评价越高

D市净率=每股市价/每股净利润

E市盈率越高,说明投资于该股票的风险越小;反之,则风险越大

-

3. 对于投资性房地产后续计量模式变更,下列说法正确的有()。

A成本模式转为公允价值模式的,应当作为会计政策变更处理

B已采用公允价值模式计量的投资性房地产,不得从公允价值模式转为成本模式

C成本模式转为公允价值模式的,将计量模式变更时公允价值与账面价值的差额,调整期初留存收益

D企业变更投资性房地产计量模式时,应当按照计量模式变更日投资性房地产的公允价值,借记“投资性房地产——成本”科目

E成本模式转为公允价值模式的,按照原账面余额,贷记“投资性房地产”科目,按照公允价值与其账面价值之间的差额,贷记或借记“其他综合收益”科目

-

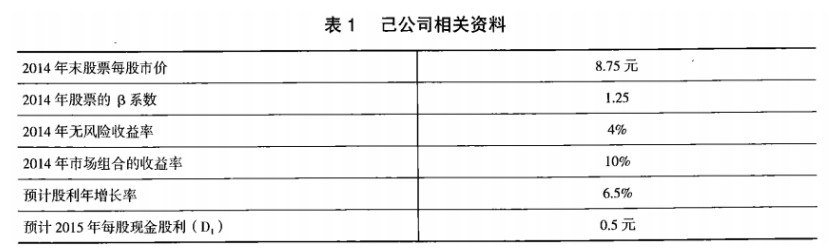

1. 己公司是一家上市公司,该公司2014年末资产总计为10000万元,其中负债合计为2000万元。该公司适用的所得税税率为25%。相关资料如下:预计己公司净利润持续增长,股利也随之相应增长。相关资料如表1所示:

要求:(1)利用资本资产定价模型计算己公司股东要求的必要收益率。

要求:(1)利用资本资产定价模型计算己公司股东要求的必要收益率。

(2)利用股票估价模型,计算己公司2014年末股票的内在价值。

(3)根据上述计算结果,判断投资者2014年末是否应该以当时的市场价格买入己公司股票,并说明理由。

相关试卷

-

2024年资产评估师每日一练《资产评估相关知识》5月22日1611人做过

-

2024年资产评估师每日一练《资产评估相关知识》5月23日296人做过

-

2024年资产评估师每日一练《资产评估相关知识》5月24日859人做过

-

2024年资产评估师每日一练《资产评估相关知识》5月25日1776人做过

-

2024年资产评估师每日一练《资产评估相关知识》5月26日1994人做过

-

2024年资产评估师每日一练《资产评估相关知识》5月27日128人做过

-

2024年资产评估师每日一练《资产评估相关知识》5月28日1689人做过

-

2024年资产评估师每日一练《资产评估相关知识》5月29日837人做过

-

2024年资产评估师每日一练《资产评估相关知识》5月30日746人做过

-

2024年资产评估师每日一练《资产评估相关知识》5月31日1113人做过

相关题库