2022年资产评估师每日一练《资产评估相关知识》9月27日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1440

试卷答案:有

试卷介绍: 2022年资产评估师每日一练《资产评估相关知识》9月27日专为备考2022年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

2. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

3. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

1. 下列关于资产评估师执业的表述不正确的是()。

A我国具有高等院校专科以上学历的的公民可以参加中国资产评估协会组织实施的资产评估师资格全国统一考试

B法定资产评估业务至少应指定三名资产评估师承办,并在资产评估报告上签名

C其他资产评估专业人员从事资产评估业务所需的资产评估专业知识及实践经验,由资产评估机构自主评价认定

D资产评估师不能同时在两家以上的资产评估机构执业

-

2. 2017年1月1日,甲公司开始建造一生产车间,预计于2018年12月31日建造完工。专门借款一项:2017年1月1日,借入3年期借款200万元,年利率为9%。一般借款一项:2017年2月1日,借入2年期借款124万元,年利率为6%。2017年1月1日至3月31日,甲公司共发生以下资产支出:1月1日,支付购买工程用物资价款为120万元;2月10日,支付建造该生产车间的职工工资为21万元;3月1日,将企业生产的产品用于建造该生产车间,该产品的成本为120万元,其中,材料成本为100万元,增值税进项税额为17万元,计税价格为200万元,适用的增值税税率为17%,为生产这些产品所耗用的材料价款及增值税进项税额均已经支付。3月31日,为本月用于该生产车间建造的产品,缴纳增值税17万元。为简化核算,按月计算利息,并假设每月均为30天,借款的合同利率与实际利率差异较小。甲公司3月份应予以资本化的金额为()万元。

A1.5

B1.89

C2.12

D2.75

-

3. 企业经股东大会批准用盈余公积8000万元转增股本,每股面值为1元的股份6000万股。应做会计处理是()。

A贷记利润分配

B借记盈余公积

C贷记资本公积

D借记股本

-

1. 关于投资性房地产的后续计量,下列说法正确的有()。

A采用公允价值模式计量的,不对投资性房地产计提折旧或进行摊销

B一般情况下,已采用公允价值模式计量的投资性房地产,不得从公允价值模式转为成本模式

C已经采用成本模式计量的,可以转为采用公允价值模式计量

D采用公允价值模式计量的,应对投资性房地产计提折旧或进行摊销

E采用公允价值模式计量的,不需对投资性房地产进行减值测试

-

2. 对于投资性房地产后续计量模式变更,下列说法正确的有()。

A成本模式转为公允价值模式的,应当作为会计政策变更处理

B已采用公允价值模式计量的投资性房地产,不得从公允价值模式转为成本模式

C成本模式转为公允价值模式的,将计量模式变更时公允价值与账面价值的差额,调整期初留存收益

D企业变更投资性房地产计量模式时,应当按照计量模式变更日投资性房地产的公允价值,借记“投资性房地产——成本”科目

E成本模式转为公允价值模式的,按照原账面余额,贷记“投资性房地产”科目,按照公允价值与其账面价值之间的差额,贷记或借记“其他综合收益”科目

-

3. 在其他条件不变的情况下,会引起总资产周转率指标上升的经济业务有()。

A用现金偿还负债

B借人一笔短期借款

C用银行存款购入一批生产原材料

D用银行存款支付一年的房屋租金

E报废一项固定资产

-

1. 丁公司2014年末的长期借款余额为12000万元,短期借款余额为零。该公司的最佳现金持有量为500万元,如果资金不足,可向银行借款。假设:银行要求借款的金额是100万元的倍数,而偿还本金的金额是10万元的倍数;新增借款发生在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;借款利息按季度平均计提,并在季度期末偿还。丁公司编制了2015年分季度的现金预算,部分信息如下表所示:丁公司2015年现金预算的部分信息单位:万元

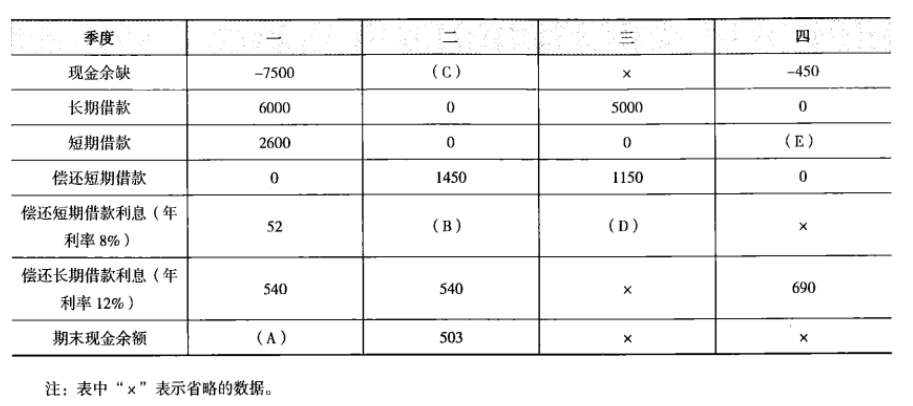

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

-

2024年资产评估师每日一练《资产评估相关知识》5月5日1223人做过

-

2023年资产评估师每日一练《资产评估相关知识》12月16日1626人做过

-

2023年资产评估师每日一练《资产评估相关知识》4月20日1459人做过

-

2023年资产评估师每日一练《资产评估相关知识》1月25日1156人做过

-

2023年资产评估师每日一练《资产评估相关知识》2月11日966人做过

-

2023年资产评估师每日一练《资产评估相关知识》9月29日354人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月3日1937人做过

-

2023年资产评估师每日一练《资产评估相关知识》1月19日266人做过

-

2023年资产评估师每日一练《资产评估相关知识》7月11日569人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月22日568人做过