初级财政税收专业知识与实务模拟卷(一)

考试总分:100分

考试类型:模拟试题

作答时间:90分钟

已答人数:117

试卷答案:有

试卷介绍: 初级经济师考试就要开始啦,现为大家准备了初级财政税收专业知识与实务模拟卷(一),不要错过哦。

试卷预览

-

1. 下列选项中,不属于政府非税收入的是( )。

A行政事业性收费收入

B罚没收入

C国有资本收益

D社会保险费

-

2. 下列货物中,适用的增值税税率为 13% 的是( )。

A杂志

B石油液化气

C面包

D食用植物油

-

3. 纳税人用于抵偿债务的应税消费品,其消费税的计税依据为纳税人同类应税消费品的(??)。

A最高销售价格

B平均销售价格

C最低销售价格

D最低销售价格的70%

-

4. 甲企业为一家食品加工企业,2019年甲企业发生以下业务: 销售货物一批,开具增值税专用发票,发票上注明的价税合计金额为580万元,提供货物运输服务开具增值税专用发票,发票上注明的金额为66万元。取得持有国债的利息收入1万元,取得持有地方政府债券利息收入1万元。 发生的成本费用共计400万元。其中,(1)支付给员工的合理工资、薪金80万元,为职工支付补充养老保险费、补充医疗保险费共计12万元,发放职工福利共计18万元;(2)发生的广告费和业务宣传费分别为50万元和36万元,支付税收滞纳金0.5万元,赞助某剧团文艺演出支付1.5万元;(3)投入研发费用50万元用于开发新产品,但未形成无形资产,发生的研发费用已经计入当年的费用;(4)发生的其他剩余成本费用,均符合《企业所得税法》的规定可以于税前扣除。 (注:本题适用2019年4月1日后税率计算) 81.该企业2019年可以确认的企业所得税收入总额为( )万元。

A561

B562

C574

D648

-

5. 非居民个人在中国境内从两处以上取得工资、薪金所得的,应当在取得所得( )内,向其中一处任职、受雇单位所在地主管税务机关办理纳税申报。

A次月15日

B次月10日

C后15日

D后10日

-

6. 城镇土地使用税的计税依据是( )。

A建筑面积

B实际占用土地面积

C使用面积

D营业面积

-

7. 下列不属于按财政支出在社会再生产中的作用分类的是()。

A补偿性支出

B消费性支出

C生产性支出

D积累性支出

-

8. 财政分配的中心环节是()

A政府预算

B税收

C投资

D国债

-

9. 关于我国行政管理支出的说法,正确的是( )。

A用于社会积累的支出

B都用于行政机关的公用经费

C属于国家最基本的支出

D应该完全保证其增长需要

-

10. 某事业单位实行自收自支的经费管理,2018年12月自建办公用房4栋,房产原值2000万元,其中一栋价值300万元的房产该单位用于开办幼儿园。(注:该省规定按房产原值一次扣除30%后的余值计税)

该事业单位2019年应缴纳房产税金额为( )万元。A0

B14.28

C16.80

D24.00

-

11. 甲酒厂受托加工一批果木酒,白酒由乙酒厂提供,甲酒厂收取加工费5000元,并代垫部分辅助材料。该项业务增值税的纳税人是( )。

A甲酒厂

B甲酒厂代扣代缴

C乙酒厂

D乙酒厂代扣代缴

-

12. 经批准报废的固定资产残值变卖价款收入应()。

A上交国家财政

B转入修购基金,用于固定资产的维修和购置

C上交给主管部门

D留给单位,自主支配和安排

-

13. 某企业2008年度亏损20万元,2009年度亏损10万元,2010年度盈利5万元,2011年度亏损15万元,2012年度盈利8万元,2013年度盈利6万元,2014年度盈利74万元。

该企业2014年应税所得额为( )万元。A47

B48

C49

D74

-

14. 在天津一外商投资企业中工作的美国专家(为非居民纳税人),2014年6月份取得由该企业发放的工资收入10000元人民币。其应纳的个人所得税为()元。

A745

B2000

C1040

D485

-

15. 以若干种类和数量的实物作为综合计量单位,折合市价发行公债并归还本息,这种公债指的是()。

A实物公债

B货币公债

C折实公债

D自由公债

-

16. 下列交通工具中,以整备质量吨位为车船税计税标准的是()。

A摩托车

B低速货车

C船舶

D乘用车

-

17. 某人2012年5月取得的收入情况为:取得工资收入1200元;一次性取得劳务报酬收入2000元;应取得股息收入3000元;一次取得稿酬收入8000元。

稿酬所得应纳的所得税额为( )。A800元

B560元

C1320元

D896元

-

18. 图书、报纸、杂志的应纳税额应按( )的征收率来计算。

A零税率

B6%

C13%

D17%

-

19. 地方总预算草案由地方各级政府财政部门具体编制,经本级政府审定后,提请( )审查批准。

A本级人民代表大会

B上一级人民代表大会

C国务院

D本级人民政府

-

20. 行政事业单位的财政支出不包括()

A人员经费支出

B办公经费支出

C基本建设支出

D购买交通工具

-

21. 偷税的,税务机关追缴其不缴或少缴的税款、滞纳金,并处不缴或少缴的税款()的罚款。

A2000元以上,10000元以下

B50%以上5倍以下

C0.5倍以上5倍以下

D1倍以上3倍以下

-

22. 关于税款征收措施的说法,正确的是(??)。

A税务机关有权核查所有纳税人的应纳税额

B采取税收保全措施,要经税务所长的批准

C采取税收强制执行措施,要经县以上税务局(分局)局长批准

D税务机关可以扣押欠缴税款的纳税人的护照

-

23. 财政产生的政治条件不包括( )。

A有了剩余产品

B私有制产生

C阶级产生

D国家产生

-

24. 关于停业的税务管理的说法,正确的是()。

A采用定期定额征收方式的个体工商户停业期不得超过半年

B若停业期间发生纳税义务时,不需要申报缴纳税款

C一旦纳税人申请停业,其未使用完的发票由税务机关予以收存

D纳税人办理停业登记,税务机关收存其税务登记证正本,纳税人保留副本

-

25. 在减免形式中,被称为“困难减免”的是( )。

A法定减免

B特定减免

C税基式减免

D临时减免

-

26. 按照规定应缴纳契税的纳税人是()。

A出让土地使用权的国土资源管理局

B销售别墅的某房地产公司

C承受土地、房屋用于医疗、科研的医院

D购买花园别墅的用户

-

27. 某省政府2009年拥有一幢自用办公用房,该办公用房的原值为8 000万元,该省规定按房产原值一次性扣除30%后的余值计税。该幢办公用房左右两侧各有一栋房屋,每栋房屋的原值为1 000万元,均为M企业所有,其中一栋房屋作为M企业办幼儿园使用,另一栋出租给K企业,作为K企业自用办公用房,租期为2年,每年收取租金为100万元。

M企业2009年将房屋出租给K企业,应缴纳的房产税为( )万元。A0.84

B8.4

C12

D24

-

28. 农业基础设施投资主要应由( )承担。

A国家财政

B商业银行

C社会力量

D农民自身

-

29. 某外资企业进口一批小汽车,海关核定关税完税价格为600万元。已知关税税率为60%,消费税税率为3%。该企业应纳的消费税为()万元。

A18

B18.56

C28.8

D29.69

-

30. 以下关于应税服务增值税起征点的说法,不正确的是()

A不适用于认定为一般纳税人的个体工商户

B适用于认定为一般纳税人的个体工商户

C按期纳税的,月应税销售额5000-20000元(含本数)

D按次纳税的,每次(日)销售额300-500元(含本数)

-

1. 下列项目中,属于非强制性财政收入的有( ) 。

A企业所得税

B公债收入

C教育费附加

D捐赠收入

E罚没收入

-

2. 下列我国政府预算支出分类中,按照支出功能分类的有()。

A一般公共服务支出

B教育支出

C商品和服务支出

D环境保护支出

E工资福利支出

-

3. 下列项目中属于财政支出的是()。

A教育部征用土地的费用

B中国人民银行职员的工资

C中国银行购买汽车的费用

D卫生部购置办公设备的费用

E用于企业的亏损补贴

-

4. 应税消费品计税价格明显偏低又无正当理由的,税务机关有权核定其计税价格。下列应税消费品应由国家税务总局核定其计税价格的有( )。

A卷烟

B实木地板

C高档手表

D游艇

E小汽车

-

5. 部门预算的原则包括( )。

A合法性原则

B真实性原则

C科学性原则

D重点性原则

E不透明性原则

-

6. 实现公共物品资源配置效率的基本途径是完善民主、科学的财政决策体制,具体包括()。

A决策者的选拔制度

B公共物品的效率评估制度

C决策信息的收集传送制度

D审计监督制度

E政府的法律建设制度

-

7. 我国社会保险的项目主要有( )。

A养老保险

B失业保险

C医疗保险

D社会救助

E工伤保险

-

8. 下列凭证中,属于印花税应税范围的有()

A企业因改制签订的产权转移书据

B记载资金的营业账簿

C权利许可证照

D无息贷款合同

E建筑工程勘察设计合同

-

9. 纳税申报方式有( )。

A直接申报

B间接申报

C数据电文申报

D邮寄申报

E通过国库经收处申报

-

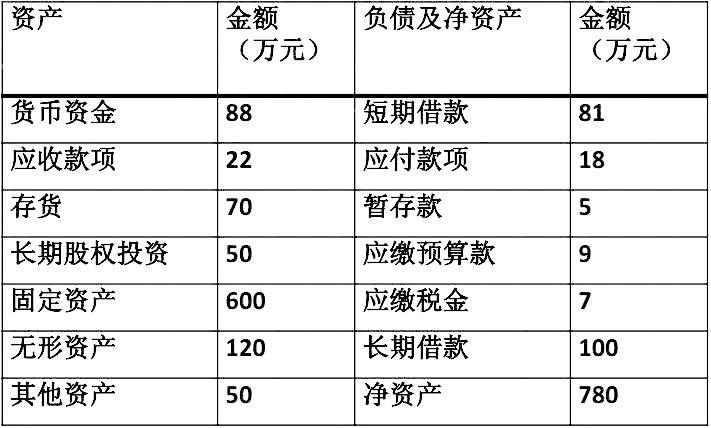

10. 某企业化的事业单位2012年资产负债表如下:

根据该单位的资产负债表,还可以计算出的财务比率有()

根据该单位的资产负债表,还可以计算出的财务比率有()A权益负债率

B有形资产净资产负债率

C资本积累率

D总资产周转率

-

11. 2014年8月31日通过的《中华人民共和国预算法修正案(草案)》重要变化包括()

A明确行政事业性收费收入作为财政收入的重要组成部分

B所有政府收入全部列入预算

C税收收入和非税收入一律不得减免缓

D不能擅自减免缓预算收入

E社会保障金和住房公积金纳入政府非税收入管理

-

12. 我国税制改革主要包括()

A全面落实税收法定原则

B逐步提高间接税比重

C实施资源税从价计征改革,逐步扩大征税范围

D开征环境保护税,推进房地产税立法

E加快建立综合与分类相结合的个税制度

-

13. 下列合同或凭证,应缴纳印花税的有( )。

A企业出租门店合同

B专利证

C军事物资运输凭证

D已缴纳印花税的凭证副本

E房地产管理部门与个人签订的用于生产经营的租房合同

-

14. 纳税人应以其当期应税固体废物的产生量作为固体废物的排放量的情形有()

A非法倾倒应税固体废物

B进行虚假纳税申报

C损毁污染物自动监测设备

D伪造污染物监测数据

E通过暗管排放应税污染物

-

15. 根据印花税法律制度的规定,下列各项中,免征印花税的有( )

A发行单位与订阅单位之间书立的凭证

B无息、贴息借款合同

C应税凭证的副本

D财产所有人将财产赠给学校所立的书据

-

16. 税收产生、存在和发展的必要的前提条件是()。

A国家的存在

B社会经济

C经济制度

D对资金的需求

E社会文化

-

17. 下列单位和个人需要办理纳税申报的有()。

A负有扣缴义务的单位

B停业的个体户

C未取得营业执照从事经营的个人

D正在享受免税待遇的外商投资企业

E取得临时营业收入的纳税人

-

18. 下列选项中,可以办理出口退税的是()。

A原油

B援外出口货物

C对外承包工程公司运出境外用于对外承包项目的货物

D工艺品

E生漆

-

19. 在一个较长的时间内发挥作用的财政政策指的是()。

A长期财政政策

B中短期财政政策

C基本财政政策

D一般性财政政策

E普通财政政策

-

20. 税收“三性”即()。

A无偿性

B有偿性

C固定性

D强制性

E惩罚性

-

2024年初级经济师每日一练《初级财政税收》1月19日1662人做过

-

2024年初级经济师每日一练《初级财政税收》1月20日1630人做过

-

2024年初级经济师每日一练《初级财政税收》1月21日180人做过

-

2024年初级经济师每日一练《初级财政税收》1月22日908人做过

-

2024年初级经济师每日一练《初级财政税收》1月23日1167人做过

-

2024年初级经济师每日一练《初级财政税收》1月24日1079人做过

-

2024年初级经济师每日一练《初级财政税收》1月25日1937人做过

-

2024年初级经济师每日一练《初级财政税收》1月26日199人做过

-

2024年初级经济师每日一练《初级财政税收》1月27日318人做过

-

2024年初级经济师每日一练《初级财政税收》1月28日1384人做过