2016年4月自考高级财务会计真题及答案解析(00159)

考试总分:100分

考试类型:模拟试题

作答时间:90分钟

已答人数:194

试卷答案:有

试卷介绍: 2016年4月自考高级财务会计真题及答案解析(00159)已经整理好,需要备考的朋友们赶紧来刷题吧!

试卷预览

-

1. 人民法院受理破产申请后发生的下列各项费用中,不属于破产费用的是( )

A破产案件的诉讼费用

B聘用工作人员的费用

C管理债务人财产的费用

D管理人执行职务致人损害产生的费用

-

2. 甲企业进行破产清算,变卖原材料和库存商品含税收入共计351万元,原材料的账面价值为80万元,库存商品的账面价值为100万元,适用的增值税税率为17%,则甲企业应计入清算损益的金额是( )

A89万元

B120万元

C171万元

D300万元

-

3. 在现时成本会计中,按照实物资本维护的观念,对于因通货膨胀而使资产现时价格增加的部分,应当( )

A作为一种未实现的持有资产损益确认

B视为未来重置该项资产所必需发生的追加成本

C作为企业资本维护的准备金,计入利润表中的“现时成本收益”

D作为现时成本营业收益的组成部分,并区分为未实现持产损益和已实现持产损益

-

4. 某企业上年适用的所得税税率为33%,“递延所得税资产”科目借方余额为66万元。本年适用的所得税税率为25%,本年产生可抵扣暂时性差异60万元,期初暂时性差异在本期未发生转回,该企业本年年末“递延所得税资产”科目余额为( )

A60万元

B65万元

C66万元

D92万元

-

5. 关联方交易的披露应当遵循重要性的会计信息质量要求,判断关联方交易是否重要的依据是( )

A关联方关系的性质

B关联方交易的类型

C关联方交易金额的大小

D关联方交易对企业财务状况和经营成果的影响程度

-

1. 根据我国企业会计准则规定,下列可以计入当期损益的有( )

A外币投资折算差额

B外币交易汇兑损益

C外币兑换汇兑损益

D外币报表折算差额

E外币账户期末调整汇兑损益

-

2. 根据我国企业会计准则规定,编制中期财务报告需要特殊考虑的会计信息质量要求有( )

A可靠性

B重要性

C可比性

D及时性

E谨慎性

-

3. 关于对企业确定承诺的外汇风险进行的套期,下列说法正确的有( )

A可以作为公允价值套期

B不可作为公允价值套期

C可以作为现金流量套期

D不可作为现金流量套期

E不可作为境外经营净投资套期

-

4. 关于非同一控制下的企业合并,下列说法正确的有( )

A合并成本小于所获可辨认净资产公允价值的差额确认为投资收益

B合并成本大于所获可辨认净资产公允价值的差额确认为资本公积

C合并成本小于所获可辨认净资产公允价值的差额确认为营业外收入

D合并成本大于所获可辨认净资产公允价值的差额确认为未分配利润

E通过多次交换交易分步实现的,其合并成本为每一单项交换交易的成本之和

-

5. 利达公司拥有甲、乙、丙、丁公司表决权资本的比例分别为51%50%20%10%;甲公司拥有戊公司表决权资本的比例为60%乙公司拥有丁公司表决权资本的比例为60%若不考虑其他影响因素,则应纳入利达公司合并财务报表范围的有( )

A甲公司

B乙公司丙公司

C丁公司

D戊公司

-

1. 简述金融期货、金融期权和金融互换的具体内容。

-

2. 简述货币性项目的概念及其在一般物价水平会计中的特征。

-

1. 甲公司与其子公司乙公司之间发生了下列内部交易(假设不考虑相关税费): (1)2013年9月,甲公司向乙公司出售商品一批,售价为800000元,成本为700000元,款项尚未结算;乙公司所购商品在2013年12月31日未出售。 甲公司年末按应收账款的10%计提坏账准备。 (2)2014年12月21日,乙公司将2013年所购甲公司的商品以900000元价格全部出售,并归还所欠甲公司货款。 要求:(1)编制甲公司2013年与合并财务报表编制相关的抵消分录。 (2)编制甲公司2014年与合并财务报表编制相关的抵消分录

-

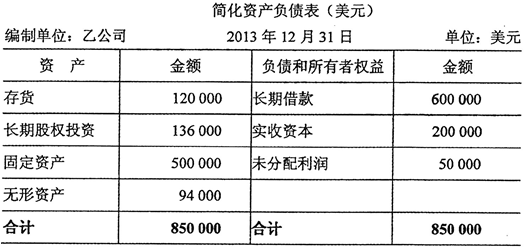

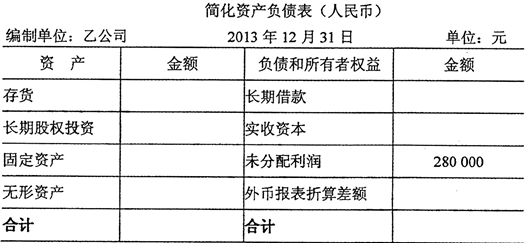

2. 2013年1月1日甲公司出资设立境外全资子公司乙公司,2013年期初汇率为USD=RMB625,期末汇率为USD=RM6.15,平均汇率为USD1=RMB62。乙公司以美元表示的2013年简化资产负债表如下:

要求:根据我国企业会计准则规定,填列乙公司折算后的简化资产负债表。

请将该表绘制在答题卡上并完成作答。

要求:根据我国企业会计准则规定,填列乙公司折算后的简化资产负债表。

请将该表绘制在答题卡上并完成作答。

-

3. 2013年3月2日,甲公司以银行存款100000元从证券市场购入乙公司5%的普通股股票,划分为可供出售金融资产。2013年末,甲公司持有乙公司股票的公允价值为1200000元;2014年末,甲公司持有乙公司股票的公允价值为1100000元。甲公司适用的所得税税率为25%假设不考虑递延所得税负债的期初余额及其他影响因素。 要求:(1)计算甲公司2013年应确认的递延所得税负债金额并编制相关会计分录 (2)计算甲公司2014年应确认的递延所得税负债金额并编制相关会计分录。

-

4. 甲公司采用融资租赁方式向乙公司出租生产设备一台,有关资料如下: (1)租赁期开始日为2013年12月31日,租期4年,乙公司每年末支付设备租金300000元。 (2)该生产设备在租赁开始日的公允价值与账面价值均为105000元。 (3)该生产设备的估计使用年限为7年,期满无残值。 (4)租赁期届满,乙公司享有优惠购买选择权,购买价50000元,估计租赁期届满时的公允价值400000元。 (5)假设租赁内含利率为7%。 要求:(1)计算最低租赁收款额并编制甲公司租赁期开始日的会计分录。 (2)编制2014年甲公司收取租金并分配末实现融资收益的会计分录。 (3)编制甲公司租赁期届满的会计分录。

-

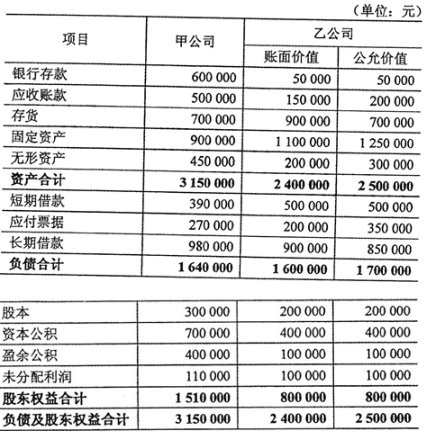

5. 2013年7月1日,甲公司以账面价值300000元的无形资产和账面价值400000元 的固定资产作为对价吸收合并乙公司,甲、乙公司同属于丙集团。2013年6月30 日甲、乙公司资产负债表各项目的账面价值和公允价值如下表所示:

要求:(1)编制合并日甲公司的相关会计分录

(2)计算甲公司合并后的资产总额、负债总额和所有者权益总额。

要求:(1)编制合并日甲公司的相关会计分录

(2)计算甲公司合并后的资产总额、负债总额和所有者权益总额。

-

2017年10月自考高级财务会计真题及答案解析(00159)326人做过

-

2017年4月自考高级财务会计真题及答案解析(00159)489人做过

-

2011年1月自考高级财务会计真题及答案解析(00159)412人做过

-

2015年4月自考高级财务会计真题及答案解析(00159)170人做过

-

2018年10月自考高级财务会计真题及答案解析(00159)298人做过

-

2008年10月自考高级财务会计真题及答案解析(00159)290人做过

-

2008年1月自考高级财务会计真题及答案解析(00159)425人做过

-

2011年10月自考高级财务会计真题及答案解析(00159)444人做过

-

2012年1月自考高级财务会计真题及答案解析(00159)236人做过

-

2014年10月自考高级财务会计真题及答案解析(00159)329人做过