2022年资产评估师每日一练《资产评估实务(二)》6月24日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:414

试卷答案:有

试卷介绍: 2022年资产评估师每日一练《资产评估实务(二)》6月24日专为备考2022年资产评估实务(二)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 老张为纪念自己与妻子的感情,在妻子70岁生日前著作并出版了一本回忆录。回忆录的著作完成日期为2010年8月16日,出版日期为2010年11月22日。后来,老张的妻子不幸于2016年11月27日因病去世,老张悲痛欲绝一病不起,也于2016年12月28日离世。那么老张当时所出版的回忆录的著作财产权及其他权利的法律保护期限截止到( )。

A2066年12月28日

B2060年12月31日

C2066年12月31日

D2060年11月22日

-

2. 以下有关商誉的特征,说法不正确的是()。

A商誉是一项一定能增加企业价值的无形资产

B商誉是企业整体价值扣除单项资产加和之后的差额

C形成商誉的个另_素不能单独计价

D商誉是企业长期积累的价值

-

3. 企业A评估基准日投入资本5000,经济增加值第1年为140,此后每年增长率为2%,加权平均资本成本8%且保持不变,企业收益年期无限等前提下,采用经济利润折现模型的资本化公式计算的企业A的整体价值为()。

A9200

B8233

C7333

D7000

-

4.

-

1. 一企业价值评估中,在对各单项资产实施评估并将评估值加和后,再运用收益法评估整个企业的价值,这样做是为了()。

A比较判断哪一种方法是正确的

B判断企业是否存在商誉

C判断企业是否存在经济性贬值

D确定企业的最终评估价值

E判断企业是否存在实体性贬值

-

2. 企业价值评估中,对企业未来的收益进行预测,预测的主要内容通常包括()。

A对被评估企业未来收益主要影响因素的估计

B市场需求及市场供给的估计

C未来销售收入的估计

D未来成本费用及税金的估计

E未来筹资的估计

-

3. 股权自由现金流量可理解为股东可自由支配的现金流量,是在扣除经营费用、偿还债务资本对应的本息支付和为保持预定现金流量増长所需的全部资本性支出后的现金流量。下列关于股权自由现金流模型说法正确的是()。

A折旧和摊销属于非现金费用,在计提时并不会产生现金流出,在计算股权自由现金流量过程中,需要在净利润基础上,加计折旧和摊销金额

B资本性支出是企业用于购建固定资产的支出金额,资本性支出用于维持企业的生产以弥补固定资产的损耗

C经营营运资金增加额是指当期经营营运资金减去上期经营营运资金的余额

D债务资本是企业向债务资本投资者筹集的资金,通常包括短期借款、长期借款、应付债券等需要支付债务利息的项目,债务-资本也称为付息债务或付息负债

E股权现金流=实体现金流-债务现金流

-

4. 企业价值的影响因素较多,下列选项中属于对企业价值影响的宏观环境因素的是()。

A财政政策

B法律法规

C技术进步

D社会和文化

E行业竞争情况

-

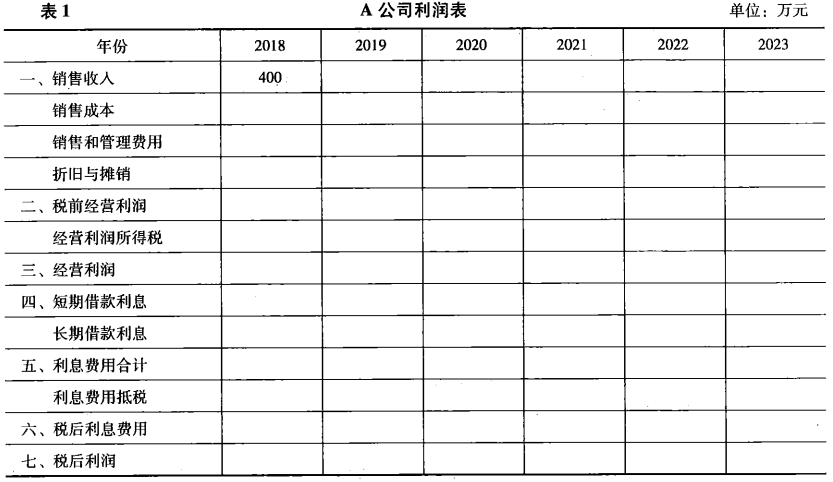

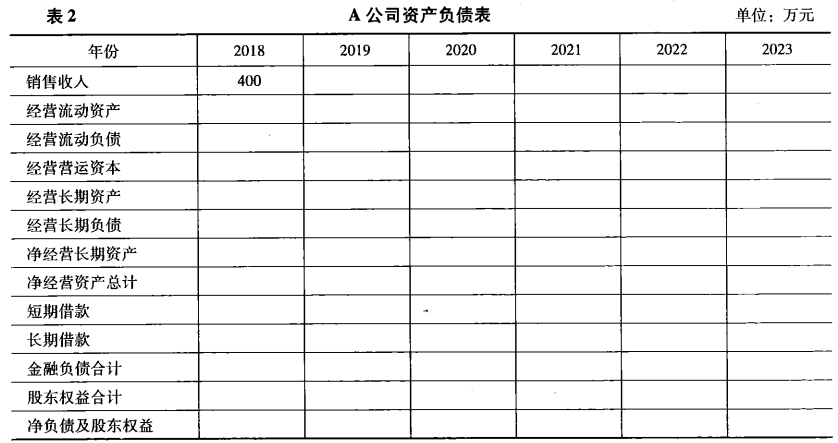

1. 现需要对某公司的股权价值进行评估,以2018年作为基期,合同规定该公司经营期为5年,5年后将无偿捐献给慈善机构。已知该公司2018年的销售收入等指标如表1、表2所示。假设该公司5年的销售增长率为12%、10%、8%、6%和5%,销售成本为销售收入的72. 8%,销售、管理费用为销售收入的8%,折旧与摊销为销售收入的8%,短期债务利率为6%,长期债务利率为7%,平均所得税率为30%,经营流动资产为销售收入的40%,经营流动负债为销售收入的10%,经营长期资产为销售收入的50%,没有经营长期负债,短期借款占投入资本的20%,长期借款占投入资本的10%。假设该公司未来5年没有扩建和改造的计划,股东要求的投资回报率为12%。评估基准日为2018年12月31日,所有的现金流均发生在年末

(1)填写完成表格的空白处。(2)计算该公司股权现金流。(3)计算公司股权价值。

(1)填写完成表格的空白处。(2)计算该公司股权现金流。(3)计算公司股权价值。

-

2. A公司有一项专有技术,在该项技术的研制过程中消耗材料12万元,动力消耗22万元,支付科研人员工资25万元。评估专业人员经过市场调查论证,确定科研人员创造性劳动倍加系数为1. 5,科研的平均风险系数为0. 5,该项无形资产投资报酬率为20%,行业基准收益率为30%,试采用倍加系数法测算该项专有技术的重置成本。

-

2022年资产评估师每日一练《资产评估实务(二)》5月19日212人做过

-

2022年资产评估师每日一练《资产评估实务(二)》5月20日1764人做过

-

2022年资产评估师每日一练《资产评估实务(二)》5月21日1177人做过

-

2022年资产评估师每日一练《资产评估实务(二)》5月22日1107人做过

-

2022年资产评估师每日一练《资产评估实务(二)》5月23日904人做过

-

2022年资产评估师每日一练《资产评估实务(二)》5月24日1133人做过

-

2022年资产评估师每日一练《资产评估实务(二)》5月25日957人做过

-

2022年资产评估师每日一练《资产评估实务(二)》5月26日1625人做过

-

2022年资产评估师每日一练《资产评估实务(二)》5月27日1808人做过

-

2022年资产评估师每日一练《资产评估实务(二)》5月28日1421人做过