2022年资产评估师每日一练《资产评估相关知识》5月28日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1595

试卷答案:有

试卷介绍: 2022年资产评估师每日一练《资产评估相关知识》5月28日专为备考2022年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

2. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

3. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

1. 甲乙双方订立买卖合同,约定收货后一周内付款,甲方在交货前发现乙方经营状况严重恶化,根据有关法律的规定,甲方可()。

A行使同时履行抗辩权

B行使后履行抗辩权

C行使不安抗辩权

D解除合同

-

2. 根据《著作权法》,著作权人以出售方式向公众提供作品复制件的权利称为()。

A发表权

B复制权

C发行权

D信息网络传播权

-

3. 下列款项不通过“专项应付款”科目核算的是()。

A专项用于技术改造费用

B专项用于技术研究款项

C国家拨款专门用于工程建造款项

D财务人员专用办公物资

-

1. 与采用激进型营运资本筹资政策相比,企业采用保守型营运资本筹资政策时()。

A资金成本较高

B易变现率较髙

C举债和还债的频率较高

D蒙受短期利率变动损失的风险较髙

-

2. 中国人民银行作为我国大陆的中央银行,可以采用的货币政策工具包括()。

A中央银行基准利率

B存款准备金

C再贴现

D向商业银行提供贷款

E向国有企业提供贷款

-

3. 下列有关贷款和应收款项,正确的处理方法有()。

A贷款和应收款项主要是指金融企业发放的贷款和一般企业销售商品或提供劳务形成的应收款项等债权

B贷款和应收款项在活跃市场中通常有活跃的市场报价

C金融企业按当前市场条件发放的贷款,应按发放贷款的本金和相关交易费用之和作为初始确认金额

D一般企业对夕隅售商品或提供劳务形成的应收债权,通常应按公允价值作为初始入账金额

E企业收回或处置贷款和应收款项时,应按取得的价款与该贷款和应收款项账面价值之间的差额,确认为当期损益

-

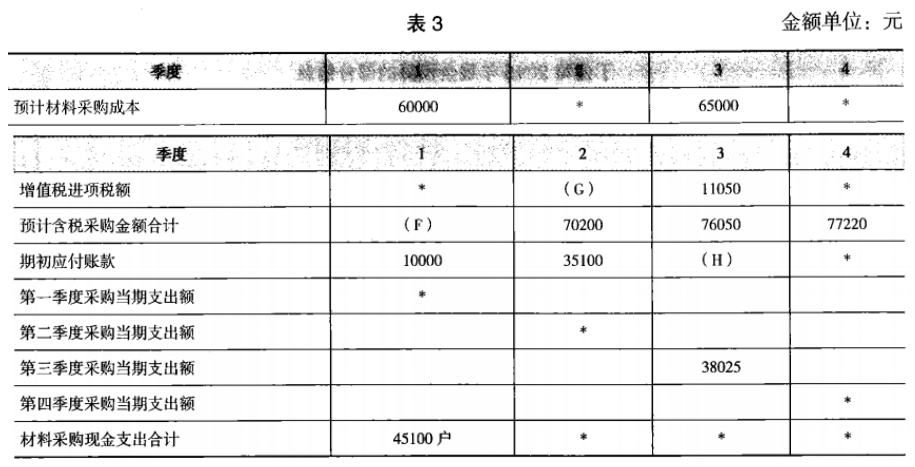

1. C公司为一般纳税人,购销业务适用的增值税税率为17%,只生产一种产品。相关预算资料如下:资料一:预计每个季度实现的销售收入(含增值税)均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如表2 所示:

说明:上表中表示省略的数据。资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表3所示:

说明:上表中表示省略的数据。资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表3所示:

要求:

(1)根据资料一确定表2中用字母表示的数值(不需要列示计算过程)。

(2)根据资料二确定表3中用字母表示的数值(不需要列示计算过程)。

(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额。

相关试卷

-

2024年资产评估师每日一练《资产评估相关知识》9月12日457人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月13日1127人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月14日1050人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月15日1995人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月16日204人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月17日568人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月18日1639人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月19日891人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月20日1006人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月21日1332人做过

相关题库