2025年资产评估师每日一练《资产评估相关知识》6月22日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:604

试卷答案:有

试卷介绍: 2025年资产评估师每日一练《资产评估相关知识》6月22日专为备考2025年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 在国家出资企业的产权转让过程中,对于转让价款金额较大、一次付款有困难的,受让方可以采取分期付款的方式。()

A对

B错

-

2. 纳税人销售应税货物的增值税纳税义务的发生时间为收讫销售款项或者取得索取销售款项凭据的当天。()

A对

B错

-

3. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

1. 《行政单位国有资产管理暂行办法》不适用于()。

A审判机关

B政协机关

C行政单位所属的独立核算的企业

D参照公务员管理的事业单位

-

2. 甲公司20X5年I2月31日购入一栋办公楼,实际取得成本为4000万元。该办公楼预计使用年限为20年,预计净残值为0,采用年限平均法计提折旧。20X8年,甲公司董事会做出将该办公楼对外出售决议,并与乙公司签订租赁合同。合同约定,甲公司20X8年7月1日将办公楼租赁给乙公司,租赁期开始日为协议签订日,租期10年,年租金600万元,每半年支付一次。租赁协议签订日该办公楼的公允价值为3900万元。甲公司对投资性房地产采用公允价值模式进行后续计量。20X8年12月31日,该办公楼的公允价值为2200万元。假定不考虑增值税等其他因素的影响,下列各项关于甲公司上述交易或事项会计处理的表述中,正确的是()。

A出租办公楼应于20X8年计提折旧200万元

B出租办公楼应于租赁期开始日确认其他综合收益400万元

C出租办公楼应于租赁期开始日按其原价4000万元确认为投资性房地产

D出租办公楼20X8年取得的300万元租金应冲减投资性房地产的账面价值

-

3. 按照资本资产定价模型,影响特定股票必要收益率的因素不包括()。

A无风险收益率

B市场所有股票的平均收益率

C特定股票的β系数

D特定股票的价格

-

1. 根据我国专利法规定,专利申请应遵守的基本原则有()。

A书面申请原则

B先申请原则

C单一性原则

D先发明原则

E先使用原则

-

2. 仅将评估值作为交易双方定价参考时,则不需按资产评估结果调账或建账,但评估结果可作为公允价值分摊账面价值的依据,有如下()几种情况。

A资产以评估价为低价拍卖

B整体资产或者部分资产租赁给非国有单位

C确定涉诉资产价值等经济行为

D以非货币性资产对夕版资

E资产按评估价转让与置换

-

3. 以债务转为资本的方式进行债务重组时,以下处理方法正确的是()

A债务人应将债权人因放弃债权而享有的股份的面值总额确认为股本

B债务人应将股份公允价值总额与股本之间的差额确认为资本公积

C债权人应当将享有股份的公允价值确认为对债务人的投资

D债权人已对债权计提减值准备的,应当先将重组债权的账面余额与股份的公允价值之间的差额冲减减值准备,冲减后尚有余额的,计入营业外支出(债务重组损失);冲减后减值准备仍有余额的,应予转回并抵减当期资产减值损失

E这种情况下应该是将重组债权的账面余额与因放弃债权而享有的股权的公允价值之间的差额作为债务重组损失,不用考虑债权人已计提的减值准备

-

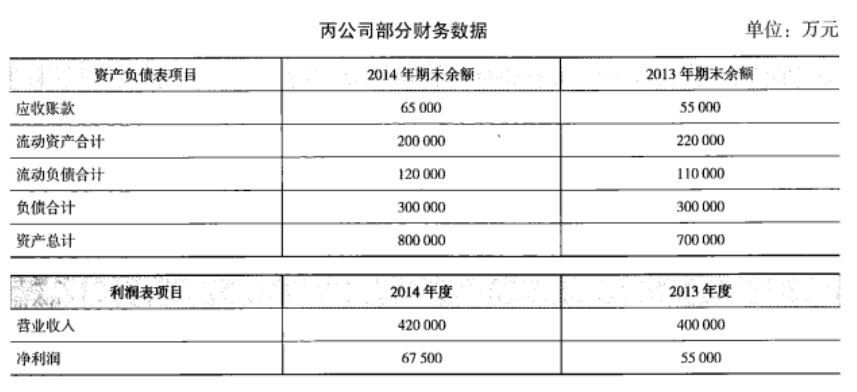

1. 丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示:

要求:

要求:

(1)计算2014年末的下列财务指标:

①营运资金;

②权益乘数。

(2)计算2014年度的下列财务指标:

①应收账款周转率;

②净资产收益率。

-

2023年资产评估师每日一练《资产评估相关知识》11月7日1407人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月8日1835人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月9日155人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月10日1964人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月11日1512人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月12日801人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月13日1231人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月14日1634人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月15日830人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月16日542人做过