2025年资产评估师每日一练《资产评估相关知识》6月16日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1860

试卷答案:有

试卷介绍: 2025年资产评估师每日一练《资产评估相关知识》6月16日专为备考2025年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 一般纳税人从按照简易计税方法依照3%征收率计算增值税的小规模纳税人购入农产品,取得增值税专用发票的,以增值税专用发票上注明的增值税额抵扣进项税额。()

A对

B错

-

2. 甲、乙两公司签署协议共同收购丙上市公司,当甲、乙两公司共同拥有权益的股份达到丙上市公司已发行股份的3%时,应当在该事实发生之日起5日内编制权益变动报告书,向中国证监会、证券交易所提交书面报告,通知丙上市公司,并予以公告。()

A对

B错

-

3. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

1. 在运用市场法评估单项资产时,应该考虑的因素不包括()。

A市场条件

B交易条件

C资产的使用年限

D资产的实体特征和质量

-

2. 根据我国《专利法》规定,下列对象中不得授予专利权的有()。

A新设计的能够应用的技术方案

B新型的疾病治疗仪器

C智力活动的规则和方法

D对产品结构的新i受计

-

3. 下列关于企业财务管理目标的表述中,错误的是()。

A企业价值最大化目标弥补了股东财富最大化目标过于强调股东利益的不足

B企业价值最大化目标忽视公司的社会责任

C利润最大化目标要求企业提高资源配置效率

D股东财富最大化目标比较适用于上市公司

-

1. 仅将评估值作为交易双方定价参考时,则不需按资产评估结果调账或建账,但评估结果可作为公允价值分摊账面价值的依据,有如下()几种情况。

A资产以评估价为低价拍卖

B整体资产或者部分资产租赁给非国有单位

C确定涉诉资产价值等经济行为

D以非货币性资产对夕版资

E资产按评估价转让与置换

-

2. 一般情况下,有使用寿命的无形资产应当在其预计使用年限内摊销。但是,如果预计使用年限超过了相关合同规定的受益年限或法律规定的有效年限,应按以下原则确定的摊销年限有()。

A合同规定受益年限,法律没有规定有效年限的,摊销年限不应该超过受益年限

B如果无法预计无形资产带来经济利益的年限应当确定为寿命不确定的无形资产

C合同规定受益年限,法律也规定了有效年限的,摊销年限选择二者中较短者

D合同没有规定受益年限,法律规定有效年限的,摊销年限不应该超过有效年限

E按照上述方法仍无法合理确定无形资产为企业带来经济利益期限的,该项无形资产应作为使用寿命不确定的无形资产

-

3. 下列各项中,体现会计核算的谨慎性要求的有()。

A或有应付金额符合或有事I页确认预计负债条件的,应将其确认为预计负债

B采用双倍余额递减法对固定资产计提折旧

C对固定资产计提减值准备

D对交易性金融资产期末采用公允价值计量

E存货期末计价采用成本与可变现净值孰低法

-

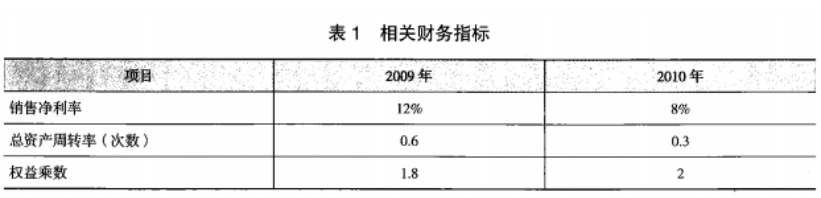

1. D公司为一家上市公司,已公布的公司2010年财务报告显示,该公司2010年净资产收益率为4.8%,较2009年大幅降低,引起了市场各方的广泛关注,为此,某财务分析师详细搜集了 D公司2009和2010年的有关财务指标,如表1所示:

要求:

(1)计算D公司2009年净资产收益率。

(2)计算D公司2010年和2009年净资产收益率的差异。

(3)利用因素分析法依次测算销售净利率、总资产周转率和权益乘数的变动对D公司2010年净资产收益率下降的影响。

要求:

(1)计算D公司2009年净资产收益率。

(2)计算D公司2010年和2009年净资产收益率的差异。

(3)利用因素分析法依次测算销售净利率、总资产周转率和权益乘数的变动对D公司2010年净资产收益率下降的影响。

-

2023年资产评估师每日一练《资产评估相关知识》9月28日1176人做过

-

2023年资产评估师每日一练《资产评估相关知识》9月29日356人做过

-

2023年资产评估师每日一练《资产评估相关知识》9月30日875人做过

-

2023年资产评估师每日一练《资产评估相关知识》10月1日1499人做过

-

2023年资产评估师每日一练《资产评估相关知识》10月2日1632人做过

-

2023年资产评估师每日一练《资产评估相关知识》10月3日1404人做过

-

2023年资产评估师每日一练《资产评估相关知识》10月4日1149人做过

-

2023年资产评估师每日一练《资产评估相关知识》10月5日1068人做过

-

2023年资产评估师每日一练《资产评估相关知识》10月6日599人做过

-

2023年资产评估师每日一练《资产评估相关知识》10月7日117人做过