2025年资产评估师每日一练《资产评估相关知识》6月12日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:763

试卷答案:有

试卷介绍: 2025年资产评估师每日一练《资产评估相关知识》6月12日专为备考2025年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予在计算企业所得税应纳税所得额时扣除。()

A对

B错

-

2. 甲、乙两公司签署协议共同收购丙上市公司,当甲、乙两公司共同拥有权益的股份达到丙上市公司已发行股份的3%时,应当在该事实发生之日起5日内编制权益变动报告书,向中国证监会、证券交易所提交书面报告,通知丙上市公司,并予以公告。()

A对

B错

-

3. 企业购置并实际使用《环境保护专用设备企业所得税优惠目录》规定的环境保护专用设备的,该专用设备投资额的10%可以从企业当年的企业所得税应纳税所得额中抵免。()

A对

B错

-

1. 下列有关或有事项的表述中,不正确的有()。

A或有资产是由过去的交易或事项形成的潜在资产

B或有负债是由过去的交易或者事项形成的潜在义务

C或有资产不应在资产负债表内予以确认

D或有事项所确认负债的偿债事件或金额不确定

-

2. 甲公司发行普通股2000万股,每股面值1元,每股发行价格3.5元,支付手续费10万元,支付咨询费20万元,上市品酒会的品酒费150万元,路演费17万元。该公司发行普通股计入股本的金额为()万元。

A1990

B2000

C7000

D7403

-

3. 甲企业向乙银行借款,并以本企业的高级进口轿车设定质押担保,甲为此就该车购买了一份财产意外损失险。在乙保管该车期间,发生地震车辆被毁。如果甲没有按时还款,下列表述中,正确的是()。

A乙可以就保险金优先受偿

B乙可以要求以保险金受偿,但是并不优先于甲的其他债权人

C地震属于不可抗力事件,甲可以不偿还乙的借款

D乙应当赔偿甲车辆灭失的损失

-

1. 根据《合伙企业法》的规定,在合伙协议没有约定的情况下,需要全体合伙人一致同意的事项有()。

A改变合伙企业的名称

B处分合伙企业的动产

C转让合伙企业的知识产权

D改变合伙企业的经营范围

E以合伙企业名义为他人提供担保

-

2. 下列情形,形成控制关系的有()。

A投资单位直接拥有被投资单位50%以上的表决权资本

B投资单位直接拥有被投资单位50%的表决权资本

C投资单位直接拥有被投资单位30%的表决权资本,且投资单位与其他投资者(享有25%股份)达成协议,代表其他投资者行使在被投资单位的权益

D投资单位有权任免被投资单位董事会等类似权利机构的多数成员

E投资单位直接拥有被投资单位40%的表决权资本,并通过子公司间接拥有被投资单位30%的表决权资本

-

3. 下列各项中,体现实质重于形式要求的有()

A将融资租赁的固定资产作为自有固定资产入账

B合并会计报表的编制

C对周转材料的摊销采用一次摊销法

D关联方关系的判断

E企业将签订了售后租回协议的商品确认收入

-

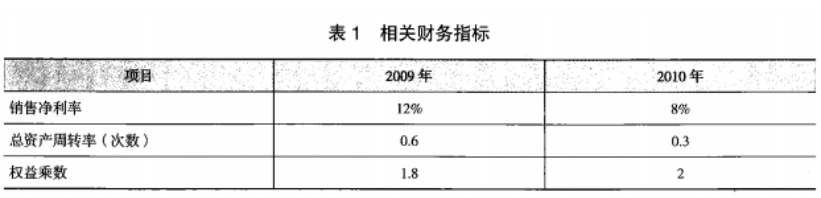

1. D公司为一家上市公司,已公布的公司2010年财务报告显示,该公司2010年净资产收益率为4.8%,较2009年大幅降低,引起了市场各方的广泛关注,为此,某财务分析师详细搜集了 D公司2009和2010年的有关财务指标,如表1所示:

要求:

(1)计算D公司2009年净资产收益率。

(2)计算D公司2010年和2009年净资产收益率的差异。

(3)利用因素分析法依次测算销售净利率、总资产周转率和权益乘数的变动对D公司2010年净资产收益率下降的影响。

要求:

(1)计算D公司2009年净资产收益率。

(2)计算D公司2010年和2009年净资产收益率的差异。

(3)利用因素分析法依次测算销售净利率、总资产周转率和权益乘数的变动对D公司2010年净资产收益率下降的影响。

-

2024年资产评估师每日一练《资产评估相关知识》8月8日806人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月9日731人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月10日1396人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月11日347人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月12日402人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月13日709人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月14日1455人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月15日1038人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月16日869人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月17日900人做过