2025年资产评估师每日一练《资产评估相关知识》1月19日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1813

试卷答案:有

试卷介绍: 2025年资产评估师每日一练《资产评估相关知识》1月19日专为备考2025年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予在计算企业所得税应纳税所得额时扣除。()

A对

B错

-

2. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

3. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

1. 注册商标的续展申请应当在期满前()个月内提出,在此期间未能提出申请的,可以给予()个月的宽展期。

A12,12

B12,6

C6,6

D6,12

-

2. 电影作品的著作权由()享有和行使。

A导演

B编剧

C制片人

D摄像

-

3. 某投资者选择资产的唯一标准是预期收益的大小,而不管风险状况如何,则该投资者属于()。

A风险爱好者

B风险回避者

C风险追求者

D风险中立者

-

1. 在其他条件不变的情况下,会引起总资产周转率指标上升的经济业务有()。

A用现金偿还负债

B借人一笔短期借款

C用银行存款购入一批生产原材料

D用银行存款支付一年的房屋租金

E报废一项固定资产

-

2. 单位和个体经营者的下列行为中,应视同销售货物,属于增值税的征收范围的有()。

A将货物交付他人代销

B销售代销货物

C将自产、委托加工或购买的货物作为投资,提供给其他单位或个体经营者

D将自产或委托加工的货物用于非应税项目

E单位的员工为本单位提供修理修配劳务

-

3. 下列各项中,影响财务杠杆系数的有()

A息税前利润

B普通股股利

C优先股股息

D借款利息

-

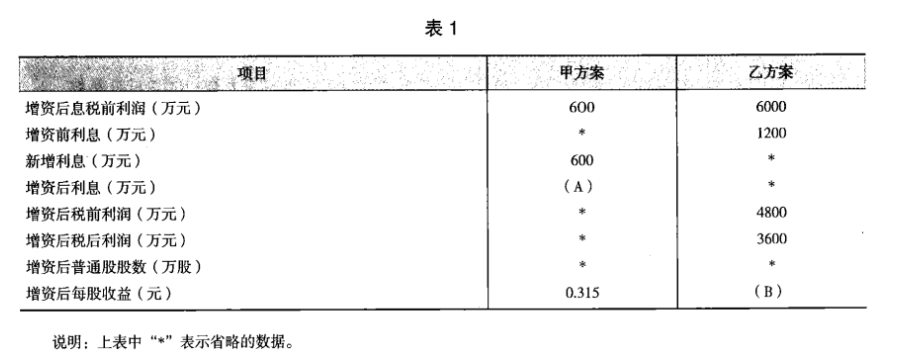

1. B公司为一上市公司,适用的企业所得税税率为25%,相关资料如下:资料一 :2008年12月31日发行在外的普通股为10000万股(每股面值1元),公司债券为 24000万元(该债券发行于2006年年初,期限5年,每年年末付息一次,利息率为5%),该年息税前利润为5000万元。假定全年没有发生其他应付息债务。资料二:B公司打算在2009年为一个新投资项目筹资10000万元,该项目当年建成并投产。预计该项目投产后公司每年息税前利润会增加1000万元。现有甲乙两个方案可供选择,其中:甲方案为增发利息率为6%的公司债券;乙方案为增发2000万股普通股。假定各方案的筹资费用均为零,且均在2009年1月1日发行完毕。部分预测数据如表1所示:

要求:(1)根据资料一计算B公司2009年的财务杠杆系数。

要求:(1)根据资料一计算B公司2009年的财务杠杆系数。

(2)确定表1中用字母表示的数值(不需要列示计算过程)。

(3)计算甲乙两个方案的每股收益无差别点息税前利润。

(4)用EBIT—EPS分析法判断应采取哪个方案,并说明理由。

相关试卷

-

2024年资产评估师每日一练《资产评估相关知识》5月28日1689人做过

-

2024年资产评估师每日一练《资产评估相关知识》5月29日837人做过

-

2024年资产评估师每日一练《资产评估相关知识》5月30日746人做过

-

2024年资产评估师每日一练《资产评估相关知识》5月31日1113人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月1日1395人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月2日548人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月3日1874人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月4日750人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月5日913人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月6日1739人做过

相关题库